Poiché il candidato democratico era il favorito, gli investitori hanno avuto tutto il tempo per valutare il potenziale impatto di un’amministrazione Biden

Joe Biden ha infine vinto le elezioni, anche se la “Blue Wave” prevista da molti non si è materializzata. I mercati sembrano aver apprezzato questo esito più moderato, a cui è seguito un rally azionario e un calo della volatilità.

Poiché il candidato democratico era da mesi il favorito, gli investitori hanno avuto tutto il tempo per valutare il potenziale impatto di un’amministrazione Biden. Tuttavia, prima delle elezioni si parlava molto della possibilità di un’”ondata blu” con cui i Democratici avrebbero preso la Casa Bianca, controllato il Senato con una maggioranza solida e ampliato il proprio vantaggio alla Camera dei Rappresentanti. Questo scenario avrebbe potuto portare all’applicazione di un programma particolarmente ambizioso. Ma, anche se non sono state ultimate tutte le operazioni di scrutinio, possiamo già affermare che non ci troviamo in questa situazione. A prescindere dai risultati finali, la composizione del Senato e della Camera dovrebbero mitigare il programma ipotizzato in caso di Blue Wave.

La naturale conseguenza dovrebbe essere un pacchetto di stimoli fiscali ridotto rispetto al previsto. Sembra possibile un piano nell’ordine di 1 trilione di dollari, che rappresenterebbe un compromesso tra le proposte repubblicane e quelle dei democratici. Il leader della maggioranza repubblicana al Senato, Mitch McConnell, il giorno dopo le elezioni ha dichiarato il suo sostegno a un pacchetto stimolo e, in futuro, i suoi rapporti di lunga data con Biden potrebbero creare le condizioni per una maggiore cooperazione bipartisan. Inoltre, diversi senatori dei cosiddetti “swing state”, di ambo i partiti, dovranno passare per una nuova tornata elettorale nel 2022, e molti altri si ritireranno. Per la maggior parte si tratta di repubblicani, e questo potrebbe incentivare l’approvazione di nuovi stimoli (e altri provvedimenti).

Il senatore McConnell ha anche parlato della possibilità di collaborare con l’amministrazione Biden per approvare i candidati più moderati nei vari ruoli di governo, suggerendo al contempo che scelte più progressiste potrebbero non superare l’esame del Senato “repubblicano”. Ciò dovrebbe mitigare l’agenda delle strette regolamentari, con una serie di candidati moderati in posizioni importanti. Inoltre, poiché ci si attende che i repubblicani mantengano per diverso tempo il controllo del Senato, è improbabile l’applicazione di alcune politiche che preoccupano gli investitori, come un innalzamento delle tasse sulle aziende e sulle persone.

Il reale margine di manovra dei democratici, anche nel caso ottenessero la maggioranza al Senato, sarebbe piuttosto limitato visto che si fonderebbe comunque su numeri ristretti. Questo probabilmente costringerà i dem a ricorrere maggiormente al procedimento della Reconciliation, che richiede solo 50 voti per far approvare modifiche al bilancio. Misure approvate in questo modo però possono avere un impatto solo su tasse, spesa e deficit dei successivi 10 anni. Questo processo non può dunque essere utilizzato per grandi interventi di riforma: di conseguenza, le priorità dei democratici come la social security, i salari minimi e le normative ambientali avranno bisogno di una coalizione più ampia, che includa più voti repubblicani; questo vuol dire che qualsiasi cambiamento sostanziale probabilmente dovrà essere rivisto in ottica più centrista per poter ottenere un sostegno bipartisan.

Di conseguenza, indipendentemente da ciò che accadrà al Senato, il risultato delle elezioni è positivo per gli investitori azionari, senza troppi sconvolgimenti e un programma più equilibrato. Questo ha già portato ad un cambiamento della leadership di mercato subito dopo le elezioni. Nel periodo successivo al primo dibattito

presidenziale, quando il vantaggio di Biden nei sondaggi iniziò ad aumentare, i titoli small cap e value avevano sovraperformato, con le previsioni di una maggior spesa fiscale che avevano alzato le aspettative di inflazione e i tassi di interesse. Con una spesa fiscale ora più contenuta, la leadership è tornata a favore delle large cap e dei titoli growth, mentre i tassi di interesse e le aspettative di inflazione sono diminuite.

È importante sottolineare che gli investitori non dovrebbero focalizzarsi troppo su queste oscillazioni delle prestazioni a breve termine. I titoli finanziari erano stati il settore più performante il giorno dopo le elezioni del 2016, e insieme ai titoli energy erano stati i migliori anche nel mese successivo. Ma, dopo aver continuato a far  bene anche a inizio 2017, da allora sono stati due dei tre settori con le peggiori performance.

bene anche a inizio 2017, da allora sono stati due dei tre settori con le peggiori performance.

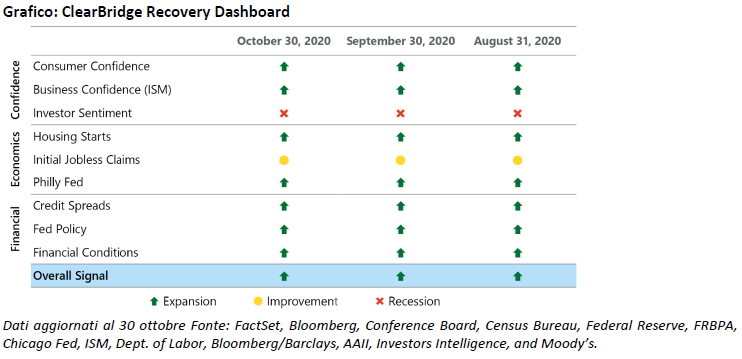

Mentre i risultati delle elezioni sembrano essere favorevoli al mercato, lo stato di salute dell’economia continua invece a preoccupare. Rassicurante è il fatto che Biden si troverà in acque tutto sommato familiari all’inizio della sua presidenza: si insediò infatti come vicepresidente nel bel mezzo della crisi finanziaria globale, contribuendo a riportare l’economia ad una fase espansiva caratterizzata da una crescita economica lenta ma costante. Questa volta Biden erediterà un’economia già in miglioramento. In effetti, riteniamo che l’economia statunitense sia già uscita dalla recessione causata dal COVID-19, una visione supportata dalla nostra tabella proprietaria sulla ripresa, la ClearBridge Recovery Dashboard, che è diventata verde/espansiva nel secondo trimestre, e non ha riportato cambiamenti negli indicatori per questo mese. I primi dati sul PIL del terzo trimestre sembrano rafforzare ulteriormente questa nostra valutazione.

Anche se l’economia sembra aver voltato pagina, le condizioni rimangono precarie. Ci sono oltre 21,5 milioni di americani che ricevono indennità di disoccupazione nell’ambito dei vari programmi, e il numero di aziende che dichiarano fallimento continua ad aumentare. Tra coloro che ricevono l’indennità di disoccupazione, oltre 13 milioni rientrano in due programmi speciali creati come parte del CARES Act; poiché scadono alla fine dell’anno, il 62% di coloro che attualmente ricevono i sussidi potrebbe perderli a breve. Questa situazione rende particolarmente importante l’approvazione di un pacchetto di stimoli, oltre a rappresentare, con l’avvicinarsi della fine dell’anno, una potenziale fonte di volatilità a breve termine.

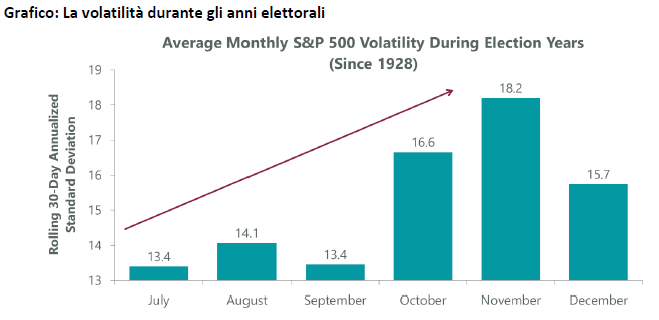

Molti attori del mercato erano preparati alla volatilità legata alle elezioni e storicamente l’indice VIX è salito in vista delle elezioni presidenziali. Man mano che gli investitori  si riposizionano in seguito alla risoluzione dei maggiori punti di incertezza, il VIX di solito scende e le azioni salgono. Nel lungo termine, il contesto appare favorevole, visto che la ripresa economica in corso dovrebbe continuare a trainare gli utili societari per i prossimi anni. Potremmo assistere a periodi di instabilità, in particolare legati ai timori nei confronti del COVID-19, ma riteniamo che l’economia statunitense stia riprendendo il passo, rendendo qualsiasi fase ribassista un punto di ingresso interessante per gli investitori azionari a lungo termine.

si riposizionano in seguito alla risoluzione dei maggiori punti di incertezza, il VIX di solito scende e le azioni salgono. Nel lungo termine, il contesto appare favorevole, visto che la ripresa economica in corso dovrebbe continuare a trainare gli utili societari per i prossimi anni. Potremmo assistere a periodi di instabilità, in particolare legati ai timori nei confronti del COVID-19, ma riteniamo che l’economia statunitense stia riprendendo il passo, rendendo qualsiasi fase ribassista un punto di ingresso interessante per gli investitori azionari a lungo termine.

Commento a cura di Jeff Schulze, Investment Strategist di ClearBridge Investements