- Riunione di luglio: la BCE ha aumentato i suoi tre tassi di interesse di riferimento di 50bp per la prima volta in oltre un decennio, portando i suoi tassi fuori dal territorio negativo. I tassi di interesse sulle operazioni di rifinanziamento principali e marginali e e sui depositi presso la banca centrale saranno portati rispettivamente allo 0,50%, allo 0,75% e allo 0,00%, a decorrere dal 27 luglio.

- Una mossa coraggiosa: l’iniziativa è stata più audace di quanto previsto dai mercati e più di quanto annunciato in precedenza dalla stessa BCE, ponendo fine di fatto alla forward guidance. La mossa più audace del previsto mira a contrastare l’inflazione. La BCE ha anche annunciato i dettagli del nuovo tool per controllare il rischio di -frammentazione, denominato Transmission Protection Instrument (TPI). Andrà ad aggiungersi all’insieme di strumenti a disposizione della BCE e potrà essere attivato per contrastare le dinamiche di mercato ingiustificate e disordinate che rappresentino una seria minaccia per la trasmissione della politica monetaria in tutta l’Eurozona. Salvaguardando il meccanismo di trasmissione, il TPI consentirà alla BCE di normalizzare la sua politica monetaria più rapidamente, se necessario. Gli acquisti nell’ambito del nuovo strumento TPI saranno effettuati se i mercati diventano disfunzionali e i prezzi si slegano dai fondamentali economici.

- Criteri di eleggibilità nell’ambito del TPI: i titoli governativi saranno ammissibili per gli acquisti nell’ambito del TPI, mentre i titoli del settore privato potrebbero essere presi in considerazione, se del caso. Per le obbligazioni governative, le condizioni di accessibilità sono severe. Sarà necessario che il paese emittente persegua politiche di bilancio e macroeconomiche sane e sostenibili, nel rispetto del quadro fiscale dell’UE. Sarà inoltre necessario che il Paese sia conforme al Recovery and Resilience Facility (RRF). Le scadenze dei titoli oggetto di acquisto potrebbero variare da un anno a dieci anni. Il TPI sarà attivato sulla base di una valutazione completa degli indicatori di mercato e di trasmissione, di una valutazione dei criteri di ammissibilità e di un giudizio secondo cui l’attivazione del TPI è proporzionata al conseguimento dell’obiettivo primario della BCE. Gli acquisti saranno interrotti in seguito a un miglioramento duraturo della trasmissione o sulla base di una valutazione secondo cui le tensioni persistenti sono dovute ai fondamentali dei paesi. La sterilizzazione degli acquisti non è stata esplicitamente menzionata, ma essi non dovrebbero avere un impatto persistente sul bilancio della BCE. Se necessario, il programma Outright Monetary Transactions (OMT) è ancora disponibile per i paesi che lo richiedono.

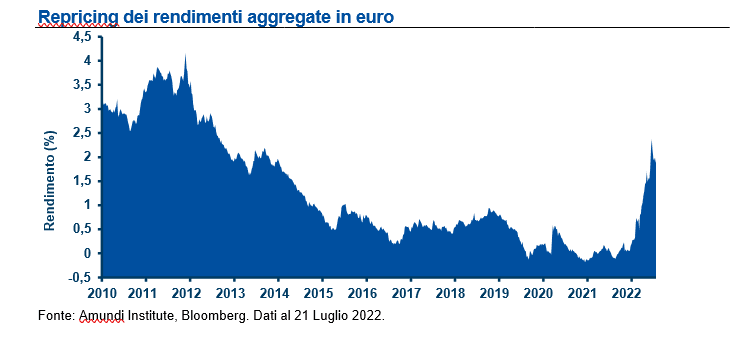

- Implicazioni per gli investimenti nei mercati obbligazionari e valutari: la BCE ha avviato un ciclo di normalizzazione dei tassi in un contesto macroeconomico molto difficile. I mercati stanno valutando un tasso di equilibrio all’1-2% nel lungo termine. Dato il deterioramento delle condizioni economiche e politiche, i mercati dovrebbero puntare al range più basso, 0,75-1,00%. Tuttavia, il quadro non è completamente negativo. Il deprezzamento dell’euro potrebbe contribuire alla ripresa di alcuni settori, come il turismo, oltre a stimolare le esportazioni. Nonostante una certa volatilità, cominciamo a vedere valore nel mercato obbligazionario. Nel complesso, le valutazioni delle attività a reddito fisso in euro stanno diventando attraenti, a seguito di un riprezzamento del mercato senza precedenti nel primo semestre 2022. Il nuovo strumento TPI mira a prevenire le disuguaglianze finanziarie tra i paesi dell’Eurozona e a consentire un accesso omogeneo alle condizioni finanziarie in tutta la regione.

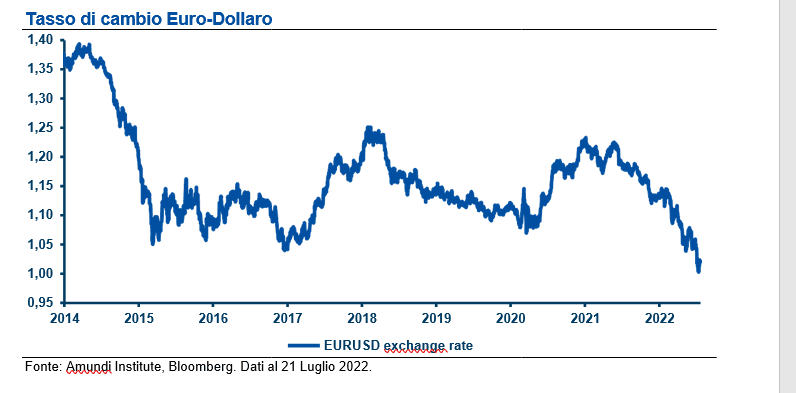

In merito al tasso di cambio EUR/USD, le aspettative ‘hawkish’ nei confronti della BCE e le prospettive di una ripresa del flusso di gas Nordstream verso l’Europa hanno annullato una parte del premio di rischio legato al tasso di cambio EUR/USD questa settimana.

Tuttavia, entrambi gli elementi non dovrebbero essere sufficienti a sostenere un rally strutturale, a nostro avviso. Ogni volta che è in gioco la crescita globale, lo status di bene rifugio del dollaro USA tende ad essere il driver di mercato dominante e ci aspettiamo che questo funzioni finché la Fed mantiene un orientamento ‘hawkish’. Riteniamo improbabile una svolta “accomodante” della Fed nel breve termine e continuiamo a registrare un’asimmetria negativa per l’EUR/USD nel secondo sementre del 2022.

Indice dei contenuti

Qual è la vostra opinione sulla riunione della BCE di luglio e quali potrebbero essere i prossimi passi?

Nella riunione di luglio, per la prima volta in oltre un decennio, la BCE ha aumentato i suoi tre tassi di interesse di riferimento di 50 bp, portandoli fuori dal territorio negativo. Pertanto, il tasso di interesse sulle operazioni di rifinanziamento principali e i tassi di interesse sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno portati rispettivamente allo 0,50%, allo 0,75% e allo 0,00%, a decorrere dal 27 luglio 2022. La mossa è stata più audace di quanto previsto dai mercati e più di quanto annunciato in precedenza dalla stessa BCE, ponendo di fatto fine alla forward guidance. La mossa più audace del previsto mirava a contrastare l’inflazione.

Quali sono le vostre attese riguardo all’annuncio del nuovo strumento per contrastare la frammentazione chiamato TPI?

L’aumento dei tassi di 50pb è stato possibile solo perchè la BCE si è preparata a contrastare la frammentazione finanziaria che può crearsi con la normalizzazione monetaria. Pertanto è indispensabile comprendere come la BCE intenda usare questo nuovo programma.

Il TPI sarà un nuovo strumento a disposizione della BCE che potrà essere attivato per contrastare le dinamiche di mercato ingiustificate e disordinate che possono costituire una minaccia alla trasmissione della politica monetaria nell’Eurozona. Le scadenze possono spaziare tra uno e dieci anni (come per il SMP) e non vi saranno restrizioni ex ante. Salvaguardando il meccanismo di trasmissione, il TPI consentirà alla BCE di normalizzare la propria politica monetaria più rapidamente, se fosse necessario. È importante notare che gli acquisti riferiti al programma TPI verranno portati a termine solo se le dinamiche di mercato dovessero essere distorte e i prezzi dovessero discostarsi significativamente dai fondamentali economici. Questo significa che la BCE avrà un approccio reattivo piuttosto che proattivo.

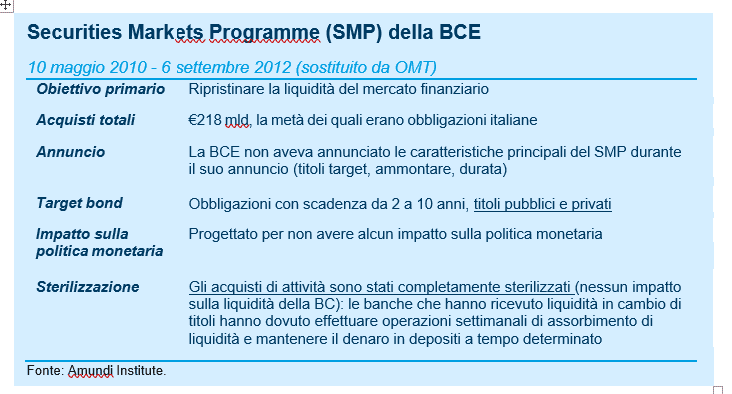

Questo programma ha delle similitudini con il programma SMP che è stato lanciato all’inizio della crisi del debito sovrano nel 2010 (vedi box). I titoli del debito sovrano saranno idonei per gli acquisti del TPI, mentre anche i titoli del settore privato potrebbero essere considerati, se del caso (come per il SMP). Detto questo, l’attuazione del TPI è soggetta a condizioni più severe. Per le obbligazioni sovrane, sarà necessario che il paese emittente persegua politiche di bilancio e macroeconomiche sane e sostenibili, parallelamente al rispetto del quadro fiscale dell’UE. Sarà inoltre necessario che il paese sia conforme al Recovery and Resilience Facility (RRF). Poiché non ha alcuna legittimità democratica per limitare la politica fiscale, la BCE subordina i suoi interventi al rispetto degli impegni assunti nell’ambito di un quadro giuridico europeo e negoziati con la Commissione europea. Quindi non ci sarà alcun ‘moral hazard’. È interessante notare che la BCE fa anche riferimento a un’analisi sulla sostenibilità del debito che terrà conto dell’analisi dell’FMI e dell’ESM. Queste condizioni possono prefigurare le nuove regole di bilancio è attualmente in fase di negoziazione tra gli Stati membri dell’UE.

Il TPI sarà attivato sulla base di una valutazione completa degli indicatori di mercato e di trasmissione, di una valutazione dei criteri di ammissibilità e di un giudizio secondo cui l’attivazione della TPI è proporzionata al conseguimento dell’obiettivo primario della BCE. Gli acquisti saranno interrotti in seguito a un miglioramento duraturo del meccanismo di trasmissione o sulla base di una valutazione secondo cui le tensioni persistenti sono dovute ai fondamentali dei paesi.

In breve, ciò significa che il TPI non sarà attivato se la BCE dovesse ritenere che sono principalmente gli sviluppi della politica economica nazionale a causare l’aumento degli spread. Alla fine, sarà il solo Consiglio direttivo della BCE a decidere se le condizioni sono soddisfatte. In pratica ciò significa che nessun paese avrà diritto di veto.

Detto questo, l’asticella è probabilmente abbastanza alta perché il TPI sia attivato. Dunque, questo programma non protegge dalle tensioni di mercato che potrebbero insorgere nelle prossime settimane o mesi. La BCE spera probabilmente che l’annuncio del TPI sia sufficiente ad ancorare le aspettative e che non debba essere attuato (come nel caso dell’OMT). Ma crediamo che, nel contesto attuale, prima o poi i mercati vorranno testare l’impegno della BCE nel combattere la frammentazione finanziaria. Se necessario, l’OMT è ancora disponibile per i paesi che lo richiedono (con condizioni molto severe).Sorprendentemente, la BCE non ha fornito dettagli sulle operazioni di sterilizzazione. La sterilizzazione degli acquisti non è stata menzionata esplicitamente, ma solo implicitamente, in quanto gli acquisti di obbligazioni non dovrebbero avere un impatto persistente sul bilancio della BCE. La BCE dovrà specificare le modalità che le permetteranno di assorbire la liquidità creata dai suoi acquisti. È possibile che decida di innovare questo settore, aprendo la porta alla vendita di asset che sono nel suo bilancio e non sotto pressione. La BCE potrebbe avere problemi tecnici con la sterilizzazione. E, senza la sterilizzazione, il TPI non sarebbe compatibile con un’ulteriore normalizzazione monetaria.

Qual è la vostra opinione sul mercato obbligazionario europeo alla luce della recente mossa della BCE? Cosa è attualmente prezzato dai mercati e quali sono le vostre aspettative?

La BCE ha appena avviato un ciclo di normalizzazione della politica monetaria in un contesto macroeconomico molto difficile. Questo primo rialzo è più ampio di quanto i mercati si aspettassero e più ampio di quello che era stato segnalato dalla BCE nella scorsa riunione. Questa decisione dimostra che la BCE ha rivalutato la situazione macroeconomica, con l’inflazione che è salita a livelli senza precedenti (8,6% in giugno). Inoltre, si prevede che la crescita dei prezzi rimarrà elevata a causa della guerra tra Russia e Ucraina e delle sue ripercussioni sul costo energetico. L’inflazione sta già intaccando la fiducia ed il margine di manovra dei consumatori in tutta l’Eurozona. I redditi dei privati si stanno comprimendo e le imprese stanno riducendo le attività di investimento a causa dell’aumento dei costi dei fattori produttivi e dell’elevata incertezza. In questo contesto, nonostante le indicazioni vaghe della BCE, i mercati hanno aspettative moderate. Al momento, prezzano il tasso di equilibrio all’1-2% nel lungo periodo. Dato il deterioramento delle prospettive economiche e geopolitiche, i mercati dovrebbero posizionarsi nell’intervallo inferiore, cioè 0,75-1,00%. Tuttavia, il panorama non è del tutto negativo. Il deprezzamento dell’euro rispetto al dollaro potrebbe favorire la ripresa di alcuni settori, come il turismo, ed aiutare a guadagnare quote di mercato grazie alle esportazioni. Quest’ultimo aspetto dipenderà dalla capacità dell’Eurozona e delle sue imprese di mantenere al livello attuale le proprie capacità produttive. Nonostante la volatilità elevata, iniziamo a vedere delle opportunità nel mercato obbligazionario. Nel complesso, le valutazioni degli asset a reddito fisso in euro stanno tornando ad essere interessanti, dopo un repricing senza precedenti avvenuto nel primo semestre del 2022. Il rialzo inatteso di 50pb non ha avuto un impatto significativo sui mercati del credito, che dopo la conferenza di Christine Lagarde sono rimasti stabili in tutti i segmenti e i settori. I movimenti sugli emittenti legati all’Italia sono dovuti più alla situazione politica del paese che all’annuncio della BCE.

Ritenete che il TPI riuscirà a evitare la frammentazione nel mercato dei titoli di Stato? Nella sua precedente riunione straordinaria del 15 giugno, la BCE aveva sorpreso con una dichiarazione di forte impegno sul nuovo tool anti-frammentazione (annunciato poi nel meeting del 21 luglio) anche se non accompagnata da dettagli tecnici. L’indagine della BCE sui prestiti bancari di questa settimana ha evidenziato un significativo inasprimento delle condizioni creditizie. Il nuovo strumento anti-frammentazione annunciato dalla BCE, denominato TPI, mira a prevenire le divergenze finanziarie tra i titoli governativi dei paesi dell’Eurozona e a garantire un’efficace trasmissione della politica monetaria. Il TPI è un nuovo strumento che consente alla BCE di aumentare la propria flessibilità. Nonostante i reinvestimenti del programma di acquisto di emergenza per la pandemia (PEPP) rimangono “la prima linea di difesa per contrastare i rischi al meccanismo di trasmissione legati alla pandemia”, il nuovo strumento verrebbe “attivato per contrastare dinamiche di mercato ingiustificate e disordinate

che rappresentano una seria minaccia alla trasmissione della politica monetaria nell’area dell’euro”. Questo strumento, che si concentra sul debito sovrano, può essere attivato su decisione del Consiglio direttivo, tenendo conto di alcune condizioni legate alla conformità del paese al contesto regolamentare europeo. Essendo stato adottato all’unanimità, il TPI sembra sufficientemente potente per svolgere il suo ruolo anti-frammentazione, data anche la sua discrezionalità.

La recente mossa della BCE potrebbe favorire il rimbalzo dell’euro contro il dollaro?

In questa settimana, le aspettative dopo le decisioni di politica monetaria della BCE e le prospettive di ripresa del flusso di gas verso l’Europa attraverso il Nordstream hanno annullato parte del premio di rischio legato al tasso di cambio EURUSD. Tuttavia, pensiamo che questi elementi non siano sufficienti a sostenere un rialzo strutturale dai livelli attuali. La correlazione tra politiche monetarie e tassi di cambio è diminuita in modo significativo nel secondo trimestre del 2022, con la maggior parte delle sorprese restrittive che non sono riuscite a spingere al rialzo le valute. La BCE non dovrebbe fare eccezione su questo fronte e il peggioramento delle condizioni interne dovrebbe impedire un rapido recupero rispetto ad altri paesi. Riteniamo che il calo della produttività nell’Eurozona (misurato dal differenziale CPI-PPI) sia senza precedenti e ci aspettiamo che la valuta assorba parte di questo shock. Inoltre, quando la crescita globale rallenta, lo status di bene rifugio del dollaro US tende a essere il driver di mercato dominante e ci aspettiamo che questo continui finché la Fed rimarrà orientata a politiche restrittive. Riteniamo improbabile una svolta nelle politiche della Fed nel breve termine e continuiamo ad aspettarci movimenti asimmetrici negativi per il tasso EURUSD nel secondo semestre del 2022.

A cura di Didier Borowski, Head of Global Views, Federico Cesarini, Head of DM FX- cross Asset Strategist, Isabelle Vic-Philippe, Head of Euro Aggregate, Hervé Boiral, Head of Euro Credit, del gruppo Amundi Institute.