Se le economie passano da politiche monetarie a pacchetti di stimolo fiscale, i mercati potrebbero chiedere maggiori compensi per il rischio di inflazione

Le banche centrali stanno osservando la prospettiva della prossima recessione con una certa trepidazione. La borsa degli strumenti monetari da cui hanno tratto le risposte politiche alla crisi finanziaria globale sembra essere quasi vuota. Aumentano i dubbi su bilanci in continua espansione così come la preoccupazione sui danni che i tassi di interesse negativi potrebbero provocare.

Di conseguenza, il dibattito politico è ad un punto di svolta: vi sono crescenti richieste di un significativo allentamento fiscale in risposta alla debolezza economica attuale e futura. Le voci che da tempo chiedono un allentamento fiscale stanno diventando più forti; i sostenitori di un controllo più austero dei cordoni della borsa pubblica si stanno acquietando.

I venti politici stanno cambiando, ma anche il dibattito accademico. I sostenitori della “Teoria della Moneta Moderna” ritengono che i paesi con le proprie banche centrali e le proprie valute non corrano mai rischi di finanziamento e forti di questo non dovrebbero preoccuparsi di spese eccessive a meno che l’inflazione non mostri il suo lato negativo. Questa è semplicemente una teoria, non particolarmente moderna, che sostiene una politica più attiva in senso fiscale e non monetario.

In alcuni dei paesi più piccoli dell’OCSE, stiamo cominciando a vedere l’applicazione di queste pratiche: la Svezia ha iniziato ad allontanarsi dai tassi di interesse negativi come strumento di politica. La Nuova Zelanda sta cercando di lanciare un importante pacchetto di investimenti infrastrutturali. Se queste tendenze si diffondono in altre economie, avranno implicazioni di vasta portata sull’andamento dell’inflazione, dei tassi di interesse e dei prezzi degli asset.

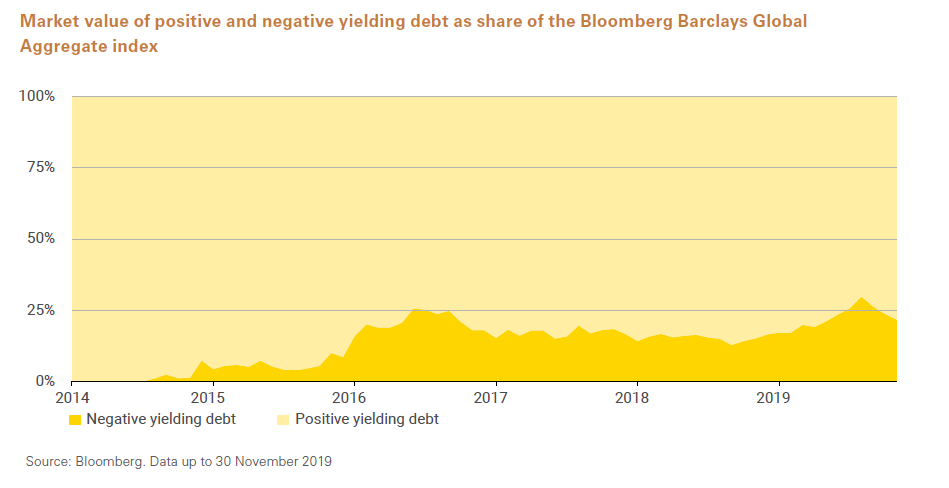

In particolare, solleverebbero domande sulla sostenibilità di un mercato obbligazionario globale in cui il 15-25% dell’universo globale ha costantemente avuto un rendimento inferiore allo zero dal 2016.

L’epicentro di questo dibattito è il Regno Unito, dove entrambi i principali partiti politici si sono impegnati a iscrivere le regole fiscali. La questione fondamentale per la determinazione dei prezzi degli asset è se una politica fiscale più flessibile aumenterà significativamente la pressione inflazionistica. La politica fiscale può fornire lo slancio ma, alla fine, l’inflazione è “sempre e ovunque un fenomeno monetario”. Il mercato seguirà quindi da vicino i piani della Banca d’Inghilterra – e del suo prossimo governatore – ponendo attenzione su segnali che rimandino ad un cambiamento del mandato e ad una politicizzazione crescente. Una politica fiscale più accomodante accompagnata da una direzione della Banca d’Inghilterra meno indipendente potrebbe essere interpretata dai mercati come un passo in avanti verso l’applicazione della Teoria della Moneta Moderna portando alla richiesta di maggiori compensazioni per il rischio di inflazione.

Commento a cura di Hetal Mehta, Senior European Economist di LGIM