iM Global Partner: Grazie agli stimoli monetari e fiscali derivanti dalla pandemia, il mercato azionario statunitense è salito a valutazioni molto più elevate rispetto alle medie storiche.

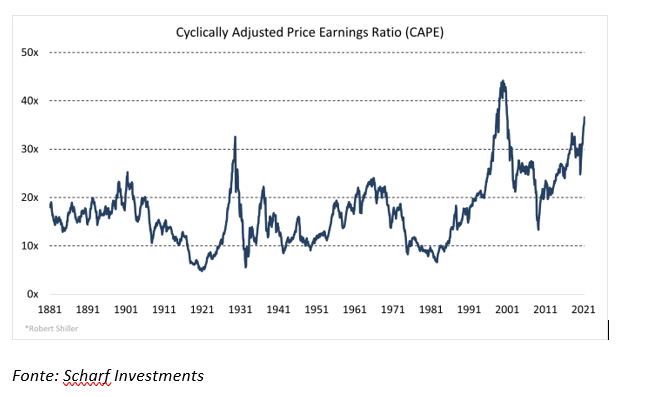

Alla fine del primo trimestre, il forward P/E dell’S&P 500, misurato rispetto a una robusta ripresa degli utili nel 2021 e 2022, si trova a un altissimo 96° percentile rispetto ai dati storici.

Considerata la sfida di prevedere con precisione una ripresa post-pandemia, gli investitori potrebbero beneficiare di una prospettiva allungata quando valutano le quotazioni azionarie. L’S &P 500 è scambiato a livelli che non si vedevano prima dei crolli dei mercati nel 1929 e nel 2000. Un P/E adeguato al ciclo aiuta a confrontare i prezzi con il potere dei guadagni a lungo termine e, anche se non è sempre indicativo di rendimenti azionari immediati, valuta accuratamente il potenziale di rendimenti azionari pluriennali.

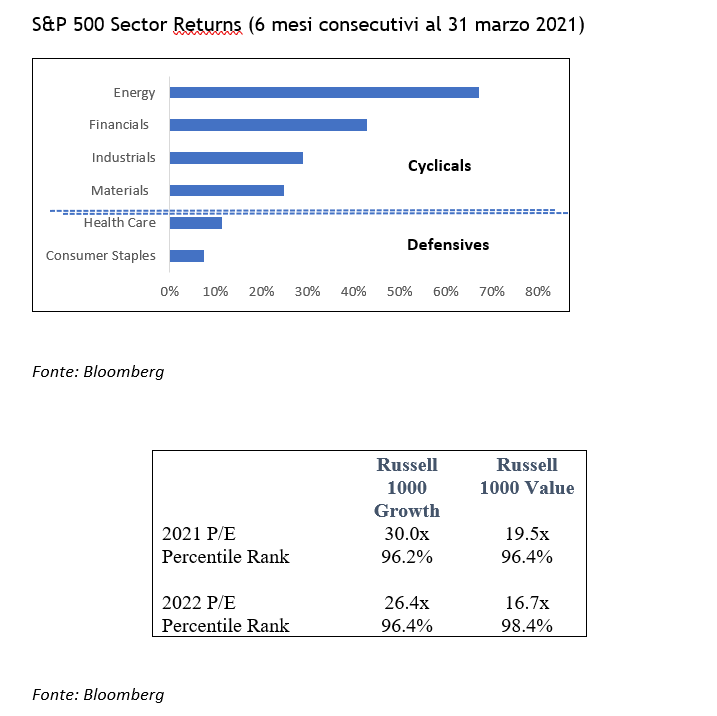

Senza mezzi termini, possiamo affermare che il mercato è caro. All’inizio della pandemia e per gran parte del 2020, il mercato si è concentrato sulla crescita, soprattutto sulle grandi piattaforme internet. Più recentemente, c’è stata una rotazione nella “riapertura del commercio” e nelle aziende cicliche di valore profondo che beneficeranno del lento ritorno alla normalità dell’economia. I rendimenti dell’S&P 500 dall’autunno sono stati guidati da settori ciclici di qualità inferiore afferma iM Global Partner.

Questo “bilanciere” d’investimento, con il tech/growth “stay-at-home” da un lato e il valore ciclico “open-up” dall’altro, è stato posizionato come una scelta binaria per gli investitori azionari. Se uno non funziona, allora sicuramente l’altro deve funzionare? Fin qui tutto bene per molti investitori, ma entrambe le estremità del bilanciere sono chiaramente sopravvalutate! afferma iM Global Partner Per fortuna, ci sono altre opzioni. Cosa guida i prezzi delle singole azioni? Gli investitori più “basici” direbbero la crescita degli utili, il rendimento dei dividendi e i tassi di interesse.

La narrazione del “bilanciere” a scelta binaria non tiene conto di questi fondamentali. Si potrebbe finire con un portafoglio di azioni che si trova tra le due estremità del bilanciere, ovvero azioni di qualità “noiose” che dovrebbero continuare a crescere per gli anni a venire. È qui che troviamo le opportunità più interessanti. Centene (CNC), la principale organizzazione di assistenza gestita e assicurativa per i segmenti a basso reddito negli Stati Uniti, è una di queste società. Con l’amministrazione Biden al potere, le preoccupazioni di lunga data riguardanti lo smantellamento dell’Affordable Care Act (ACA) sono evaporate. Le azioni esecutive del 2021 e il sostegno legislativo hanno anche aumentato le iscrizioni.

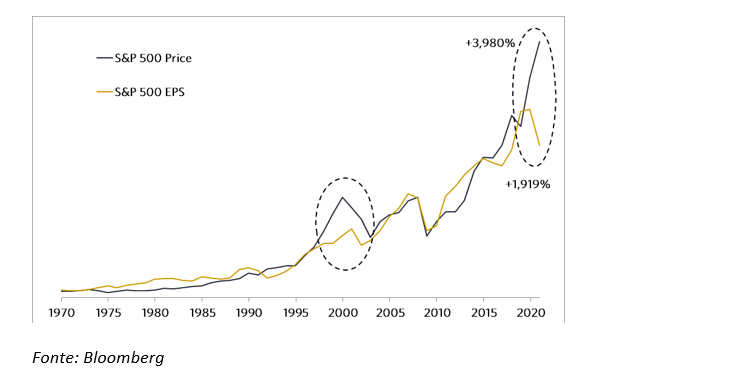

L’American Jobs Act proposto dal presidente Biden richiede anche circa 400 miliardi di dollari per l’assistenza a lungo termine agli anziani e ai disabili, il che dovrebbe beneficiare direttamente l’azienda. Nel 2021 l’azienda è stata scambiata a 11x P/E, e ci aspettiamo una crescita dell’EPS di circa 10 anni fino al 2023. In effetti, con la narrazione della pandemia che ancora guida il mercato, gli stock di qualità sono scambiati a sconti storici contro gli stock “spazzatura” di qualità inferiore o più speculativi. I guadagni sono probabilmente più scollegati dai prezzi di quanto lo fossero durante la bolla tecnologica afferma iM Global Partner.

Ora ci chiediamo, quando avverrà questa rotazione o correzione? Nel corso della storia, a seguito di un crollo del mercato (come la scivolata indotta dalla pandemia lo scorso marzo), le attività “spazzatura” o “risk-on” corrono tipicamente per 12-18 mesi, o fino a quando il tasso di crescita della ripresa non raggiunge un picco. A quel punto, un mercato azionario lungimirante tipicamente ruota dalla spazzatura alla qualità – azioni con margini più alti, migliori bilanci e flussi di cassa più consistenti afferma iM Global Partner. L’attuale rally del “rischio” o “spazzatura” ha quasi un anno e i confronti più facili anno su anno si stanno verificando proprio ora, data la sospensione del mercato globale, avvenuta la scorsa primavera. Dal 2000, quando l’indice ISM ha raggiunto il suo massimo, i ciclici hanno sovraperformato. L’attuale livello ISM Manufacturing è probabile che sia vicino al picco, visti i facili paragoni economici fino al 2020. Se le narrazioni di investimento della pandemia hanno davvero quasi fatto il loro corso, un’esposizione significativa ai titoli di qualità può essere preveggente e redditizia, anche se un po’ “noiosa”.

Analisi di Eric Lynch, Scharf Investments (iM Global Partner)