TCW: La Cina è ormai il secondo maggior mercato obbligazionario al mondo, con una capitalizzazione di mercato di $15,5 mila miliardi.

Negli ultimi anni, le autorità cinesi hanno adottato diverse misure per aumentare l’accessibilità. Tra queste, forse la più efficace è stata quella di soddisfare i requisiti per l’inserimento nei principali indici, un provvedimento che secondo alcuni analisti è l’equivalente finanziario dell’accesso della Cina all’Organizzazione mondiale del commercio. A partire dal 2015 gli investimenti esteri in obbligazioni di emittenti cinesi si sono quasi quintuplicati, superando i $470 miliardi afferma TCW

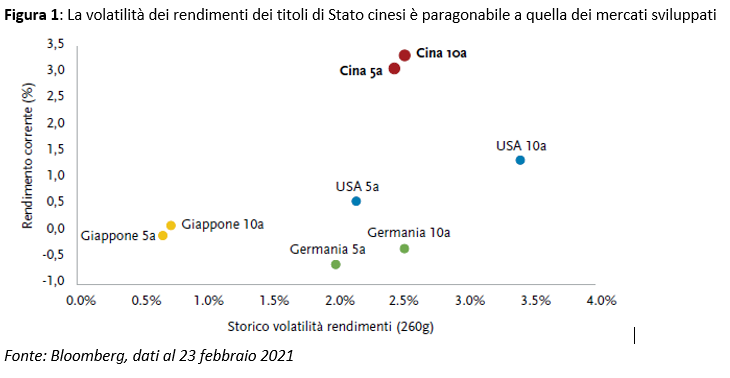

Nel contesto attuale di bassi rendimenti, vi sono diversi motivi che rendono allettante un’allocazione al debito cinese in valuta locale, soprattutto in relazione al reddito fisso dei mercati sviluppati: 1) Rendimenti attraenti – ad esempio, i titoli di Stato decennali cinesi, con rating singola A, offrono il 3,2%, contro un rendimento medio di 20 punti base per quelli di Stati Uniti, Giappone e Germania. Il differenziale tra i bond cinesi e quelli dei mercati sviluppati è ai massimi pluriennali. 2) Bassa volatilità – la volatilità delle obbligazioni cinesi è stata relativamente in linea con titoli di Stato o di agenzia analoghi nei principali mercati sviluppati. 3) Rapporto rischio-rendimento – la combinazione tra rendimenti più elevati e volatilità simile implica un rapporto rischio-rendimento più interessante per questi bond e rendimenti aggiustati per il rischio attraenti.

4) Diversificazione – sebbene l’economia e i mercati cinesi siano collegati al resto del mondo, in virtù della vastità del mercato nazionale e della capacità di gestire politiche anticicliche, storicamente gli asset cinesi sono stati meno correlati con i principali mercati sviluppati, rispetto a quelli di molti altri mercati emergenti. 5) Liquidità – secondo l’Asian Development Bank, il volume di scambi sul mercato dei titoli di Stato cinesi è più alto rispetto a economie più sviluppate come Giappone, Corea e Singapore afferma TCW

Data la vastità dei mercati cinesi, in condizioni normali gli investitori obbligazionari sono in grado di effettuare grandi operazioni sulle principali obbligazioni incluse negli indici con bid/ask spread molto bassi, simili a quelli dei mercati sviluppati. 6) Obbligazioni green – la Cina rappresenta il secondo principale mercato mondiale in termini di obbligazioni green e, fattore ancora più importante, sta lavorando per allineare i criteri agli standard internazionali. Guardando avanti La Cina, con previsioni di crescita per il 2021 di oltre l’8%, sta recuperando più in fretta delle altre principali economie. Con le valutazioni attuali, abbiamo una view costruttiva sia sul renminbi che sui titoli di Stato e le obbligazioni di policy bank cinesi, pur rimanendo cauti sulla duration. Per quanto riguarda la valuta, a nostro avviso i fondamentali sono favorevoli per un suo persistente apprezzamento, seppure a un ritmo più lento. L’avanzo della bilancia commerciale cinese resterà verosimilmente elevato.

Sebbene la People’s Bank of China (PBoC) intervenga periodicamente quando le aspettative sui cambi diventano a senso unico e aumentano le posizioni speculative, al momento la Banca Centrale non sembra preoccuparsi per il livello del renminbi e continua a muoversi verso un tasso di cambio maggiormente determinato dal mercato. Inoltre, nel lungo termine, le autorità cinesi intendono ridurre la propria vulnerabilità alle sanzioni finanziarie statunitensi e promuovere un maggior uso internazionale del renminbi, un obiettivo agevolato una valuta stabile o forte. Infine, prevediamo una moderata pressione al rialzo sui tassi, con la PBoC e le autorità impegnate ad attenuare i rischi finanziari a fronte della ripresa economica. Tuttavia, considerato l’alto indebitamento di imprese statali, governi locali e famiglie, a nostro avviso la Banca Centrale si concentrerà più sul contenimento della crescita del credito che sull’aumento del suo costo conclude TCW.

A cura di David Loevinger, Sovereign Analyst Emerging Markets, TCW