Le Banche Centrali dei Mercati Emergenti hanno giocato d’anticipo rispetto alle omologhe dei Mercati Sviluppati nell’inasprire la politica monetaria, creando opportunità nel mercato del debito emergente in valuta locale.

Nei Mercati Emergenti il quadro fondamentale è contrastato: la ripresa della crescita trainata dalle campagne vaccinali è frenata da continue battute d’arresto a livello macroeconomico. Le maggiori difficoltà sono dovute al rallentamento economico in Cina e alle difficoltà delle filiere produttive, cui si accompagnano l’inasprimento delle condizioni finanziarie negli Stati Uniti e la persistente inflazione nei Mercati Emergenti che non ha ancora toccato il punto di svolta. I dati dell’ultimo anno, che segnalano un’inflazione sostenuta, continuano a spingere le Banche Centrali dei Mercati Emergenti a innalzare i tassi con un congruo anticipo rispetto alle omologhe dei Paesi Sviluppati, rafforzando così la propria credibilità. Ad esempio, in un contesto di inattesa impennata dell’inflazione e di prospettive fiscali incerte, a dicembre la Banca Centrale Brasiliana ha innalzato i tassi d’interesse di 150 punti base (pb), al 9,25%, incrementandoli poi di altri 150 pb, al 10,75%, nella riunione di febbraio. Nei Paesi che hanno seguito percorsi simili di inasprimento delle politiche monetarie, si cominciano a scorgere i primi segnali secondo cui l’inflazione potrebbe aver toccato il punto di svolta.Se, come prevediamo, l’inflazione comincerà a rallentare nel primo semestre dell’anno, i titoli in valuta locale dei Mercati Emergenti dovrebbero iniziare a risultare più interessanti per gli investitori. Le valute dei Mercati Emergenti si scontrano con le stesse difficoltà fondamentali legate all’inasprimento delle condizioni finanziarie negli Stati Uniti, ma continuano a essere convenienti e sottoinvestite rispetto ai dati storici. Il maggiore margine di protezione integrato oggi nei rendimenti dei Mercati Emergenti ha consentito alle valute emergenti di sovraperformare da inizio anno, mentre nello stesso periodo le valute del G10 si sono deprezzate. È chiaro che in diverse regioni emergenti permane il rischio idiosincratico, come ci confermano le notizie provenienti dal mercato immobiliare cinese e la crisi geopolitica tra Russia e Ucraina. Tuttavia, riteniamo che questi rischi siano contenuti e che difficilmente possano propagarsi al mercato del debito emergente.

Indice dei contenuti

Valutazioni quantitative dei mercati emergenti

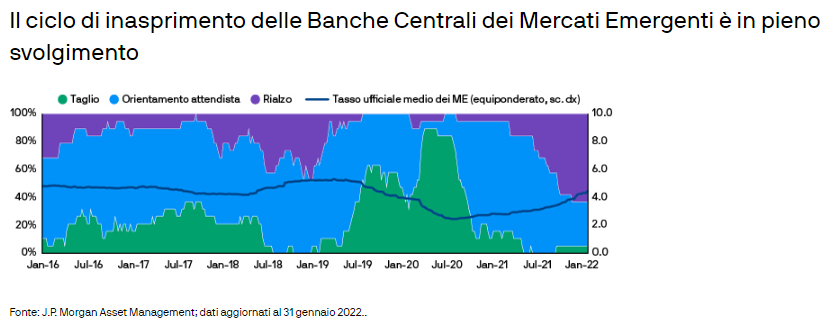

Nel corso del 2021, gli interventi proattivi delle Banche Centrali dei Mercati Emergenti hanno spinto al rialzo i rendimenti in tutti i segmenti delle obbligazioni emergenti in valuta locale. Ad oggi, il ciclo di inasprimento ha indotto le Banche Centrali ad aumentare i tassi complessivamente di 3.270 pb (compresi 1.005 pb da inizio anno e 325 pb solo nell’ultima settimana di gennaio). Al momento, il 63% delle Banche Centrali dei Mercati Emergenti sta attuando manovre di inasprimento, il 32% è in fase attendista (tutti gli istituti di emissione in Asia) e solo il 5% sta tagliando i tassi. Tale contesto ha portato a una notevole creazione di valore, con un aumento significativo dei rendimenti dei titoli di Stato dei ME in valuta locale, sia in termini assoluti che rispetto ai tassi core. Ad esempio, i rendimenti brasiliani sono saliti dal 6,9% di dicembre 2020 all’11,1% (al 31 gennaio 2022). Malgrado la svolta rigorista, le Banche Centrali dei Mercati Sviluppati sono in ritardo rispetto alle omologhe dei Mercati Emergenti nel porre effettivamente in atto misure di inasprimento: la Federal Reserve non prevede di innalzare i tassi prima di marzo e la Banca Centrale Europea ha addirittura preventivato un intervento ancora più tardivo. I rendimenti reali ex-ante dei Mercati Emergenti (che scontano attese di inflazione moderata) sono prossimi ai massimi storici. Ci sembra, inoltre, che i titoli emergenti in valuta locale stiano raggiungendo valutazioni convenienti rispetto ai titoli di Stato in valuta forte, mentre l’interessante profilo rendimento/duration del mercato emergente in valuta locale (rendimento 6,1% vs. duration di 5,2 anni) offre notevoli opportunità di valore e reddito nel contesto del reddito fisso globale.

Fattori tecnici

Il quadro tecnico gioca a favore del debito dei Mercati Emergenti. Il secondo semestre del 2021 ha registrato deflussi costanti dai fondi emergenti in valuta locale, risentendo dei commenti incessantemente negativi dei media che hanno scoraggiato gli investitori. Questi deflussi hanno fatto seguito al contesto di sottoscrizioni generalmente fiacco degli ultimi anni che, rispetto al passato, ha ridotto notevolmente la presenza di obbligazioni emergenti in valuta locale nei portafogli degli investitori esteri. Se si prende una media semplice di tutti i Paesi Emergenti, si vede che la proprietà estera è all’incirca del 19%, cioè notevolmente inferiore al picco del 25% circa raggiunto nella fase successiva al ‘taper tantrum’ (dati aggiornati a dicembre 2021). Tuttavia, nelle ultime settimane abbiamo visto un rallentamento dei deflussi e qualche timido segnale di flussi positivi. Nonostante la cautela degli investitori nei confronti di questa classe di attivo, per il futuro non ci aspettiamo deflussi dovuti esclusivamente alla volatilità delle notizie. Questo andamento prospettico positivo della domanda è leggermente neutralizzato dalla ripresa dell’attività di emissione delle ultime settimane, che dovrebbe peraltro proseguire senza sosta nel 2022.

Cosa significa per gli investitori obbligazionari?

Il ciclo di inasprimento monetario delle Banche Centrali dei Mercati Emergenti si è esteso e consolidato in risposta a un aumento dell’inflazione. Questa leadership sul fronte monetario ha provocato un aumento accelerato dei rendimenti creando, per il debito in valuta locale, opportunità interessanti in termini di valutazioni. In attesa che l’inflazione cambi rotta nell’ultimo scorcio del primo semestre del 2022, i portafogli globali potrebbero iniziare a investire nelle obbligazioni emergenti in valuta locale spuntando prezzi convenienti e, col trascorrere dei mesi, le Banche Centrali dei Mercati Emergenti potrebbero riorientare in senso espansivo la propria politica.

Bond Bulletin Settimanale a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management