Pictet AM: Qual è l’impatto delle variabili macroeconomiche, come tassi di interesse, inflazione e crescita del PIL, sulle strategie tematiche?

Il successo di una strategia tematica non dipende dall’evoluzione dei fattori economici ciclici. I fattori ciclici possono causare deviazioni dei corsi azionari dalla loro traiettoria di crescita a lungo termine (determinata dalla capacità di generare utili dell’azienda), ma solo temporaneamente afferma Pictet AM.

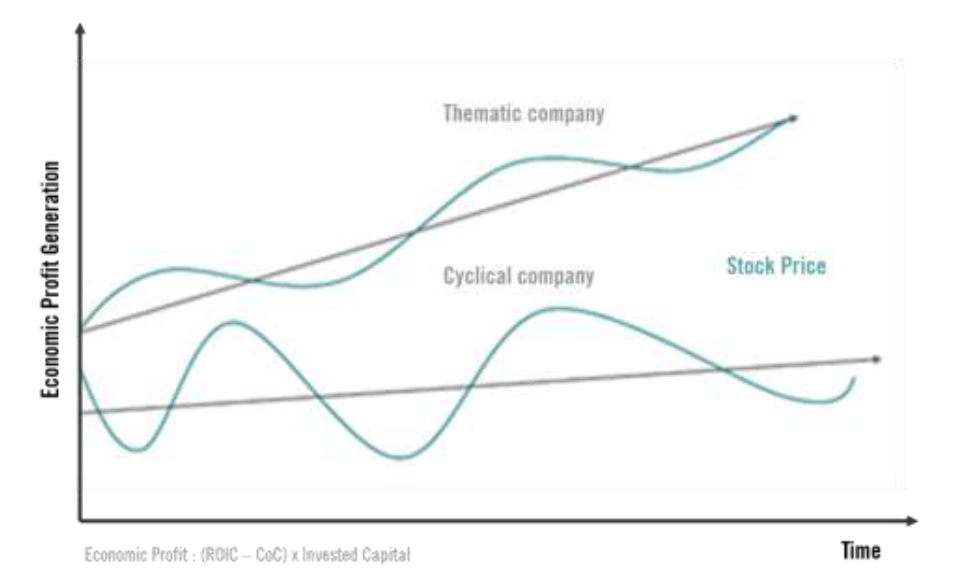

Prendiamo in considerazione due diversi approcci all’investimento. Il primo consiste nello sfruttare il gap di valutazione, vale a dire acquistare un’azione sottovalutata e venderla una volta che ha raggiunto il fair value. Per gli investitori che seguono tale approccio, le migliori opportunità risiedono nelle aziende estremamente cicliche che presentano uno sconto significativo tra valore dell’impresa e capitale investito. La creazione di valore economico è limitata e dipende dal ciclo economico poiché tali società riescono a generare ritorni superiori al costo del capitale solo quando gli utili toccano i massimi. Il costo del capitale, infatti, è di norma elevato, in linea con la rischiosità degli asset. 2 La creazione di valore economico è quindi modesta, con uno spread volatile tra il CFROI (Cash Flow Return on Invested Capital) e il costo del capitale (Cost of Capital, CoC) afferma Pictet AM.

In definitiva, gli investitori realizzano un guadagno acquistando le azioni a sconto rispetto al capitale investito in previsione di un’inversione della tendenza ciclica. Il secondo approccio è quello tematico. In qualità di investitori tematici, in Pictet cerchiamo società esposte ad attività economiche sostenute da trend di crescita strutturale (i Megatrend), investiamo in aziende con driver di valore prevedibili e una buona visibilità su crescita e margini. Tali società beneficiano di CFROI più alti e costi del capitale inferiori alla media poiché i loro asset sono meno rischiosi. Deteniamo queste aziende in un’ottica di lungo periodo approfittando del fatto che il corso azionario segue la generazione di valore economico, che a sua volta è trainata dai Megatrend. Malgrado la qualità elevata, il mercato tende a sottovalutare tali emittenti: gli operatori di mercato, infatti, solitamente hanno una view di breve periodo di ritorno al valore medio (mean reversion) e, di conseguenza, sottostimano il livello e la sostenibilità di CFROI e crescita. Dunque, qual è l’impatto delle variabili macroeconomiche sul rendimento delle strategie azionarie tematiche?

L’andamento di lungo periodo del corso azionario è determinato dalla generazione di utili, che dipende principalmente dai driver di lungo periodo (Megatrend) e in misura minore da quelli ciclici: i fattori ciclici, infatti, possono comportare solo temporanee deviazioni dei nostri investimenti dalla traiettoria del prezzo nel lungo termine. L’investimento tematico si traduce anche in esposizioni specifiche a variabili economiche o stili fattoriali: tipicamente è lungo su duration e crescita di lungo periodo afferma Pictet AM. Per questo motivo, di norma consegue performance meno brillanti nei seguenti contesti: • Quando i mercati sono trainati dalla crescita ciclica (rally dei titoli legati alle commodity, dei bancari, …); • in caso di irripidimento della curva dei rendimenti, vista la duration più lunga delle azioni tematiche; • durante le rotazioni del mercato dai titoli growth a quelli value L’entità della sottoperformance dipende dalle valutazioni: se le azioni tematiche scambiano a un P/E elevato, la reazione del mercato sarà di più ampia portata. Tuttavia, occorre tener sempre presente che l’impatto ciclico è transitorio e non ostacola la generazione di utili nel lungo termine, per cui eventuali sottoperformance significative delle azioni tematiche rappresentano un’opportunità di acquisto.

Da qui in avanti, con i mercati azionari che sembrano scontare una rapida ripresa, a fare la differenza saranno probabilmente lo stock picking e le valutazioni. Come sempre, seguendo il nostro approccio tematico, noi ci concentriamo sulle opportunità di crescita sostenute dai Megatrend ricercando aziende che presentano un potenziale di crescita e ROIC a lungo termine sottovalutati dal mercato afferma Pictet AM.

A cura di Mario Amabile, Investment Specialist di Pictet Asset Management