Plenisfer SGR: Focus sull’Uranio L’Uranio ha vissuto nell’ultimo decennio un forte rallentamento della domanda che ha portato a una progressiva riduzione dei prezzi.

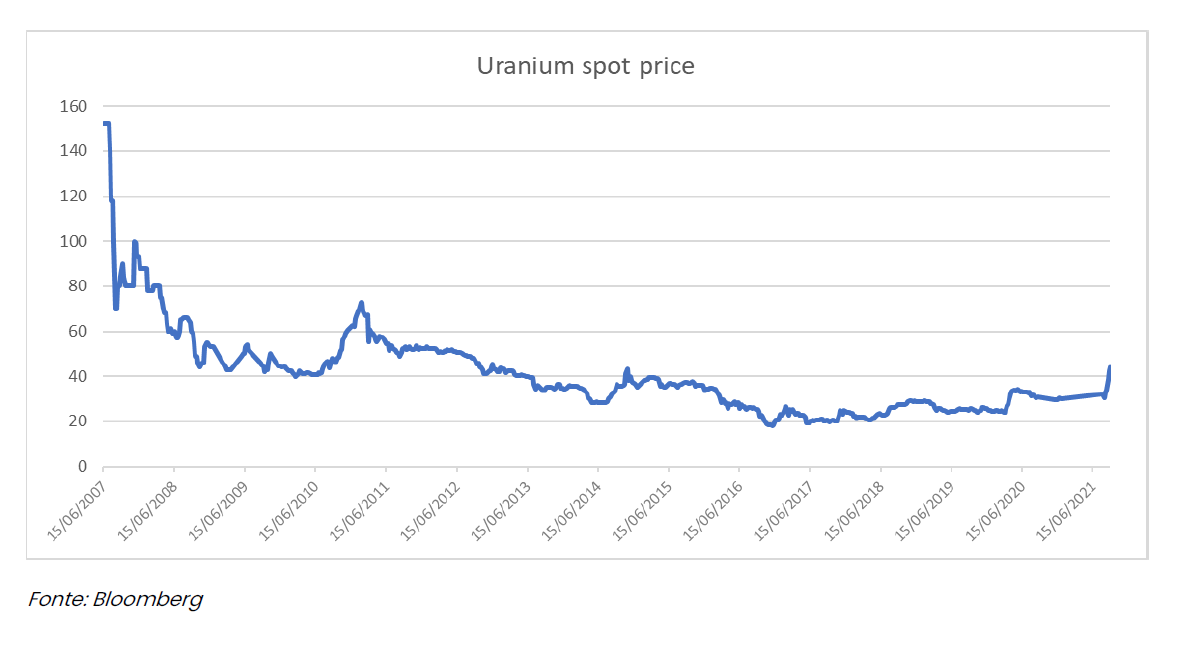

Dopo il picco del 2007, quando una libbra di Uranio valeva 150$, i prezzi sono scesi attestandosi a un valore medio di 20-25$ negli ultimi 5 anni. Dallo scorso agosto i prezzi sono progressivamente risaliti a circa 30$ e nelle ultime settimane il valore è rapidamente cresciuto verso i 45 $ afferma Plenisfer SGR

Riteniamo che tale trend di recupero di valore possa proseguire nel tempo seguendo una curva a U che potrebbe riportare i prezzi sopra il costo marginale di produzione dell’Uranio, pari a oltre 60 $ a libbra, entro il 2025. 20 settembre 2021 A supporto di tale tesi rialzista sui prezzi dell’Uranio, vi sono due fattori: 1. Crescita attesa della domanda di Uranio alla luce di diversi megatrend 2. Gap tra domanda e offerta di Uranio 1. Crescita attesa della domanda di Uranio alla luce di diversi megatrend L’impegno verso la sostenibilità ambientale è oggi più definito che mai e le agende politiche si sono mosse di conseguenza a livello internazionale. L’UE, in particolare, ha formalizzato un nuovo accordo sulla neutralità climatica indicando che, entro il 2030, le emissioni di gas serra dovranno essere ridotte – anche attraverso la decarbonizzazione – del 55% rispetto ai livelli del 1990 e arrivare all’azzeramento netto entro il 2050. In particolare, il trend di decarbonizzazione in atto dovrà tuttavia fare i conti con la crescente richiesta di elettricità che si stima arriverà a rappresentare circa l’80% del mix energetico entro il 2050, rispetto al 38% circa di oggi (fonte: International Energy Agency, IEA).

Se da un lato, l’energia prodotta da fonti rinnovabili – destinata ad aumentare attestandosi a oltre il 70% del totale rispetto a circa il 25% attuale- comporta ancora diverse sfide in termini di sostenibilità progettuale ed economica, dall’altro, in un rapporto congiunto del 2020 l’Agenzia internazionale per l’energia e l’Agenzia per l’energia nucleare dell’OCSE hanno indicato il nucleare quale modo più conveniente per fornire energia a basse emissioni di carbonio. Alla luce dei megatrend di decarbonizzazione, crescita del fabbisogno di energia elettrica e sviluppo economico di aree extra OCSE con conseguente maggior fabbisogno energetico, diversi paesi hanno espresso un rinnovato interesse per il nucleare. Sono infatti in programma circa 100 reattori di potenza, la maggior parte dei quali in Asia, e ne sono allo studio ulteriori 300. Nel dettaglio, la Cina, per far sì che il 25% del suo consumo di energia provenga da combustibili non fossili entro il 2030, intende triplicare la propria capacità nucleare. Gli Stati Uniti rimangono il più grande consumatore mondiale di energia nucleare che genera circa il 20% del fabbisogno totale di energia. L’amministrazione Biden si è espressa a favore non solo del mantenimento dell’attuale capacità, peraltro allungando la vita utile delle centrali, ma anche della costruzione di reattori avanzati dopo aver reinserito il Paese nell’accordo globale di Parigi.

Fino al 2011, il Giappone generava circa il 30% della sua elettricità da reattori nucleari, scesa al 6% dopo il tragico incidente di Fukushima, e oggi punta a generare il 20-22% del fabbisogno di energia con il nucleare entro il 2030. Infine, il commissario UE per l’Energia ha recentemente dichiarato che «il nucleare coprirà circa il 15% del consumo europeo dopo il 2050». Sono, inoltre, allo studio centrali di quarta generazione che prevedono piccoli reattori modulari e la UE sta finanziando un progetto di fusione nucleare sperimentale afferma Plenisfer SGR, Iter, in cooperazione con Cina, Russia, Giappone, Gran Bretagna e Stati Uniti, con l’obiettivo di generare nucleare senza scorie entro il 2035 e renderlo maggiormente sostenibile dal punto di vista ambientale oltre che economico. Alla luce dei trend in atto, la domanda di Uranio è destinata a crescere e secondo le stime di UXC il fabbisogno potrebbe arrivare a 210 milioni di libbre entro il 2035-40 (+40-50% rispetto ad oggi). 2. Gap tra domanda e offerta di Uranio L’atteso aumento della domanda di Uranio ha già iniziato a manifestarsi e si riflette anche nella ripresa degli acquisti da parte di ETC specializzati. Tuttavia, la domanda di Uranio sta aumentando esattamente nello stesso momento in cui l’offerta diventa meno certa. UxC, LLC (UxC) – società di analisi e ricerca di mercato dell’industria nucleare – stima un deficit annuo complessivo di Uranio primario e secondario di quasi 100 milioni di libbre entro il 2035. A cosa si deve questo deficit atteso?

I principali player, alla luce dei bassi prezzi dell’Uranio e dell’aumento dei costi di estrazione, hanno ridotto, nell’ultimo decennio, di oltre l’80% (fonte: S&P Global Market Intelligence) gli investimenti in esplorazione e la produzione. La produzione appare inoltre fortemente concentrata sia a livello geografico, con la maggior parte della produzione in Kazakistan (41%), sia a livello di operatori, con circa il 70% della produzione primaria nelle mani dei primi cinque produttori (fonte: World Nuclear Association, “WNA”). Negli ultimi 10 anni, circa il 30% dell’Uranio è derivato da forniture secondarie1, fondamentali per far fronte alle carenze di approvvigionamento. È molto difficile stimare la quantità di scorte disponibili a causa della riservatezza commerciale degli operatori, tuttavia, recenti stime lo collocano a 1,3 miliardi di libbre (fonte: WNA), fornitura potenzialmente insufficiente rispetto alla domanda attesa. Va inoltre considerato che la maggior parte di queste scorte sono detenute da operatori pubblici (53%) e governi (34%) (fonte: WNA) e che quindi solo una parte relativamente piccola di tali scorte può essere considerata “cedibile”, poiché in maggioranza detenute per ragioni strategiche. Conclusione In conclusione, con i livelli delle scorte di Uranio in calo, afferma Plenisfer SGR l’atteggiamento economicamente razionale dei minatori e la costruzione annunciata di nuovi reattori, riteniamo che le 1 Le fonti secondarie di Uranio includono l’Uranio ad alto arricchimento (HEU), l’Uranio a basso arricchimento (LEU), il carburante a ossidi misti (MOX), l’Uranio ritrattato con processi di re-arricchimento.

prospettive a medio termine per il prezzo dell’Uranio siano positive e che questo possa tornare a superare il costo marginale di produzione, pari a oltre 50 $ a libbra, arrivando a toccare i 60 $ entro il 2025. Consideriamo inoltre il ritorno ai contratti a lungo termine delle utility come il prossimo grande catalizzatore per il mercato dell’Uranio: dal 2013 si è infatti verificata una significativa diminuzione dei volumi contrattuali di acquisto di Uranio e molti di questi stanno scadendo (di solito hanno durata fino a 7-8 anni) afferma Plenisfer SGR. Prevediamo che le utility inizieranno presto a rientrare nel mercato e a siglare nuovi accordi a condizioni accettabili per gli estrattori, sostenendo quindi il rialzo dei prezzi. Data la forte impennata del prezzo dell’uranio negli ultimi giorni, dovuta anche ad un elemento di forte speculazione, gli investitori dovranno però fare molta attenzione al “punto di entrata” in questo mercato afferma Plenisfer SGR.