Nei momenti di turbolenze, molti investitori considerano il mercato dell’oro come una specie di rifugio, e con l’invasione dell’Ucraina da parte della Russia i prezzi sono saliti rapidamente.

Steve Land, Research Analyst e Portfolio Manager di Franklin Equity Group, delinea l’approccio del suo team all’investimento nel settore dei metalli, e i motivi per cui appaiono interessanti soprattutto i produttori di oro di dimensioni minori.

Quando a marzo gli investitori hanno cercato una protezione dall’inflazione e dalle turbolenze politiche, i lingotti d’oro, abitualmente considerati da molti come un rifugio nei momenti di tensioni internazionali, sono saliti a più di 2.000 dollari USA per oncia troy. L’8 marzo i futures sull’oro si sono attestati a poco più di 2.043 dollari USA per oncia, non molto distante dai 2.069 dollari USA per oncia, il prezzo più alto alla fine della giornata mai registrato da gennaio 1975.1 A febbraio e marzo l’oro ha sovraperformato altri asset percepiti come un rifugio sicuro, compresi i Treasury statunitensi (con l’aumento dell’inflazione le obbligazioni sono diventate meno allettanti), lo yen giapponese e il franco svizzero.2 Le sanzioni imposte sulla Russia dal mondo occidentale hanno ridato il via a un impegno della Banca centrale russa (RCB) negli acquisti del metallo prezioso, che erano rimasti in pausa da quasi due anni. Storicamente, la RCB ha acquistato l’oro prodotto in Russia accumulandolo nelle riserve del governo, tuttavia potrebbe ravvisare un beneficio nel rafforzare le forniture esistenti dal momento che l’asset dell’oro non è legato ad alcun paese o sistema finanziario. Le sanzioni hanno anche reso difficile per i produttori di oro che operano in Russia vendere la propria produzione nel resto del mondo, per cui il governo russo è attualmente un compratore essenziale per la prosecuzione della loro attività.Un altro fattore che quest’anno ha sostenuto l’oro è stato l’aumento dell’inflazione globale; soprattutto negli Stati Uniti i prezzi al consumo hanno evidenziato un’accelerazione al rialzo ai primi del 2022, per cui il tasso d’inflazione annuo è arrivato al valore più alto degli ultimi quaranta anni. Nell’ultimo paio di anni vi è stata una forte domanda di monete e lingotti d’oro, alla quale i recenti eventi geopolitici non hanno fatto altro che contribuire, considerando che in svariati mercati i premi sui prezzi spot sono aumentati, riflettendo una scarsa disponibilità del prodotto fisico rispetto alla domanda.

Indice dei contenuti

Tre attività chiave per la creazione di valore

Il mercato dell’oro ha realizzato una buona performance, tuttavia continuiamo a vedere vari altri driver che potrebbero far salire ulteriormente la sua quotazione. A nostro avviso, l’oro può beneficiare di altri picchi di volatilità del mercato e delle preoccupazioni persistenti per l’impatto economico del coronavirus. La guerra tra Russia e Ucraina ha aggravato l’incertezza in merito all’economia globale. Una caratteristica tipica dell’oro è la sua bassissima correlazione con le altre asset class, che lo rende un candidato ideale come strumento di diversificazione del portafoglio nelle fasi di volatilità dei mercati.3Come investitori nei titoli di miniere aurifere, miriamo a ottenere un’esposizione a tre attività fondamentali per la creazione di valore nel settore:

- la scoperta di nuove once di oro tramite l’esplorazione;

- lo sviluppo con successo di nuove miniere;

- una gestione solida di asset minerari, concentrata sulla generazione di un forte cash flow libero.

I movimenti direzionali dell’oro sono un driver fondamentale per la performance a breve termine delle azioni, tuttavia riteniamo che sia importante anche considerare le dinamiche del settore in un periodo più lungo. Negli ultimi due anni, il prezzo medio dell’oro è stato superiore a 1.750 dollari USA/oncia, un livello che costituisce uno scenario molto redditizio per la maggior parte dei produttori di oro. Un aumento dei ricavi generati dal rame quale sottoprodotto (il minerale di rame si trova spesso accanto a depositi di oro in molte parti del mondo) ha sostenuto ulteriormente la generazione di un’abbondante liquidità nel 2021 e all’inizio del 2022, considerando il rapporto a minimi storici tra l’offerta e la domanda di rame in tutto il mondo, aiutando spesso a compensare parzialmente l’inflazione a una cifra dei costi di cui attualmente sta risentendo il settore minerario in generale. I margini di profitto dei produttori di oro negli ultimi due anni sono aumentati e sono più sostenibili di quanto avessimo constatato in cicli precedenti dell’oro. A differenza dei cicli precedenti, le società di miniere d’oro per la maggior parte non vanno a caccia di una crescita, concentrandosi invece molto più sul controllo dei costi e la generazione di liquidità. Il ciclo attuale è stato alquanto unico in quando gran parte del nuovo denaro affluito nel mercato dell’oro ha favorito i fondi scambiati in borsa basati sull’oro fisico. Di conseguenza, mentre storicamente le azioni legate all’oro sono state in testa durante la fase di rialzo di un ciclo, nel mercato degli utili anni abbiamo piuttosto visto come siano stati gli aumenti di prezzo dell’oro a sospingere al rialzo queste azioni. Il risultato è stato che sebbene le correlazioni siano ancora strette, i multipli di valutazione sono rimasti piuttosto bassi, con multipli del rapporto tra prezzo e cash flow spesso in calo mentre i prezzi dell’oro salivano, soprattutto tra i produttori mid-tier. Pur ritenendo che l’attività delle società di miniere aurifere sia complessivamente la migliore mai realizzata da quando il mondo ha abbandonato il gold standard nel 1971, molte di loro sono scambiate con multipli molto bassi rispetto ai livelli storici nei cicli di rialzo dell’oro e appaiono poco costose anche rispetto al mercato generale. È un tipo di trading che potremmo attenderci da attività fortemente cicliche, quando gli investitori ritengono che i prezzi scenderanno nel medio termine, ma non sembra coerente con un mercato nel quale gli investitori sono compratori netti di oro fisico (dove la sola possibilità di profitto è legata ad aumenti dei prezzi).Ai prezzi attuali, quasi tutti i produttori di oro generano cash flow notevoli e dispongono di un cash flow libero reale da restituire agli investitori, anche dopo aver reinvestito nelle loro attività. Riteniamo che ciò crei un’opportunità interessante per chiunque sia convinto che l’oro possa restare ai livelli di prezzo attuali, o salire, ritenendo che molti titoli scontano attualmente prezzi dell’oro decisamente inferiori a quelli spot. In passato, i cicli di rialzo dell’oro sono stati abitualmente accompagnati da un’espansione dei multipli di valutazione delle azioni che rifletteva la fiducia in un rialzo dei prezzi dell’oro persistente anche nel futuro, mantenendo un notevole potenziale di calo qualora ciò non fosse avvenuto. Pur attendendoci che le azioni legate all’oro continueranno ad essere volatili, riteniamo che il rischio di downside sia mitigato dalle valutazioni più basse attuali e da bilanci più forti, e che le azioni legate all’oro dovrebbero sovraperformare l’oro fisico in un contesto di prezzi da piatti a in rialzo. Molti produttori di oro di dimensioni minori, cioè società abitualmente ancora nella fase di esplorazione e sviluppo dell’avvio di una nuova miniera di oro, sono scambiati con valutazioni azionarie decisamente inferiori rispetto a produttori omologhi, secondo la nostra analisi. Le società in fase di sviluppo hanno l’opportunità di progredire con i loro progetti e realizzare una crescita degli asset che spesso risulta in un’espansione dei multipli nel tempo con la loro entrata in funzione.

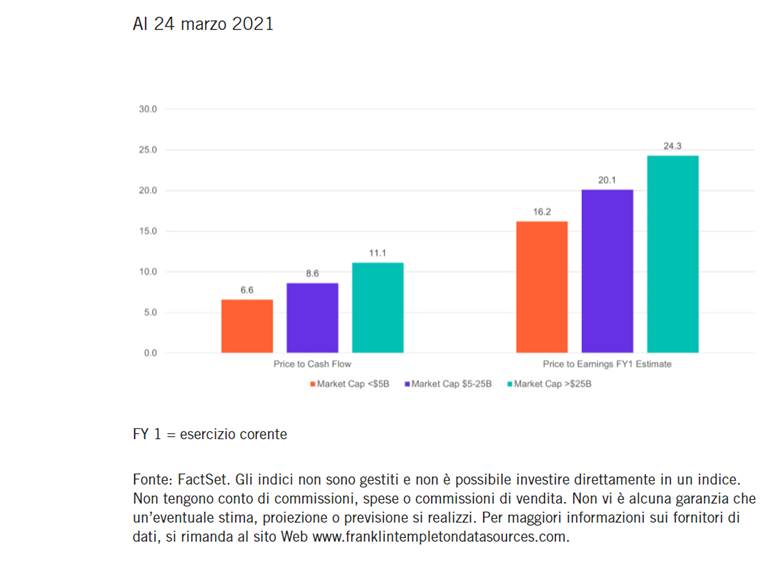

Parametri di misura della valutazione: FTSE Gold Mines Index

Pur continuando a vedere notevoli miglioramenti negli Stati Uniti e in molti altri paesi, dopo due anni di lockdown imposti dalla pandemia l’economia globale continua a risentire di difficoltà notevoli, ed è improbabile che il percorso verso una piena ripresa globale sia privo di ostacoli in qualsiasi parte del mondo. La guerra tra Russia e Ucraina complica ulteriormente il cammino verso la ripresa. In questo contesto, crediamo che l’inflazione giocherà un ruolo di primo piano in molti paesi, poiché i governi potrebbero cercare di ridurre il valore del debito che sono stati obbligati ad assumere dall’inizio della pandemia. Ciò potrebbe alimentare la domanda regionale di oro considerato quale alternativa comprovata alla detenzione di carta moneta nei contesti inflazionistici.

- Fonte: Bloomberg, LP

- Fonte: Bloomberg, LP, al 24 marzo 2022.

- La diversificazione non garantisce utili né protegge contro il rischio di perdite.