Capital Group: Uno dei principali sviluppi avvenuti durante la pandemia di COVID-19 è stato l’impegno delle banche centrali a mantenere politiche monetarie accomodanti e a sostenere le rispettive economie.

Dato il contesto caratterizzato da tassi di interesse continuamente bassi, crescono le discussioni sulla necessità per chi investe in reddito di ampliare le proprie opzioni rivolgendosi ai titoli che corrispondono dividendi. L’esperienza del 2020 ha però evidenziato l’importanza della diversificazione. I classici terreni fertili come l’Europa e il Regno Unito hanno infatti registrato un crollo nella distribuzione dei dividendi nel 2020, mentre i ME si sono dimostrati molto più resilienti, con un calo dei dividendi limitato all’8,8%. Ciò è dovuto principalmente al fatto che l’Asia settentrionale, che costituisce circa il 65% dell’indice MSCI EM, si è ripresa dalla crisi dettata dal COVID-19 molto più velocemente del resto del mondo. Gran parte dell’Europa e del Nord America ha iniziato ad allentare le misure di restrizione solo negli ultimi mesi, mentre le attività commerciali e produttive in Cina, ad esempio, erano già prossime ai livelli pre-pandemia più di un anno fa afferma Capital Group. Le statistiche ufficiali del governo cinese indicano che il tasso nazionale di ripresa del lavoro delle piccole e medie imprese era dell’84% al 15 aprile 2020 (poco più di un mese dopo lo scoppio della pandemia in Europa e Nord America), mentre per le grandi imprese industriali il dato si attestava al 99%. Altro fattore alla base della resilienza dei dividendi dei ME è la netta solidità dei bilanci di molte delle loro società.

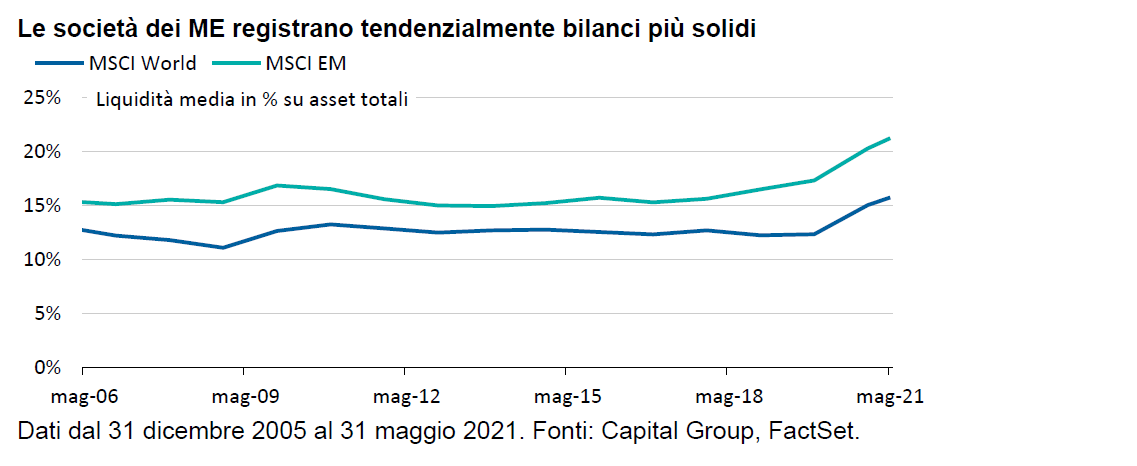

Tali società tendono ad avere riserve di liquidità maggiori in considerazione dell’ambiente commerciale, sociale e politico più volatile in cui operano. Devono inoltre far fronte a mercati di finanziamento a breve termine meno sviluppati e alle fluttuazioni dei tassi di cambio. Il grafico sottostante mostra che dal 2006 le società dell’indice MSCI EM hanno costantemente detenuto un livello più elevato di liquidità in percentuale dei loro asset rispetto alle controparti globali (indice MSCI World). Infatti, secondo i dati di Capital Group, negli ultimi 15 anni le società dell’MSCI World non hanno mai registrato alla fine dell’anno solare più liquidità (in percentuale degli asset totali) rispetto alle società dell’MSCI EM afferma Capital Group. Questo impiego più conservativo della liquidità ha favorito le società dei ME nel contesto estremamente volatile dettato dalla pandemia.

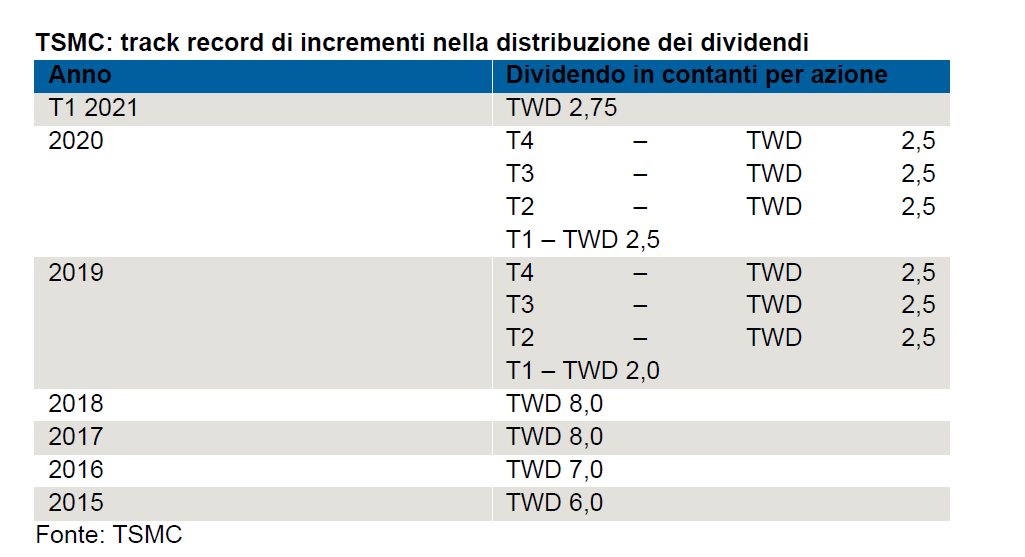

Dividendi dei ME: la prossima rising star? La maggiore eccedenza di cassa indica una positiva prospettiva di crescita in termini di distribuzione dei dividendi dei ME. Parte di tale ottimismo è dettato dalla migliore corporate governance che si sta diffondendo. Con la crescente integrazione della regione negli indici globali, le società si stanno inoltre abituando alle esigenze e ai desideri degli investitori internazionali, tra cui una maggiore enfasi sulla corporate governance e sui rendimenti degli azionisti.Il produttore di chip Taiwan Semiconductor Manufacturing Company (TSMC), ad esempio, è stata una delle prime società dei ME ad adottare una politica di distribuzione regolare dei dividendi in azioni. Nel 1997 ha iniziato a distribuirli annualmente prima di introdurre nel 2003 dividendi in contanti. Dal 2019 è poi passata a una distribuzione trimestrale e durante la distribuzione del T1 2021 ha aumentato i dividendi in contanti portandoli da TWD 2,5 a 2,75 per azione a fronte dei solidi guadagni.

La crescita dei dividendi di TSMC è stata costante nel corso degli anni, poiché la sua attività è sostenuta da una solida domanda strutturale di chip da parte dei produttori di smartphone, computer ad alte prestazioni, veicoli e applicazioni IoT. La società, quindi, prevede una crescita dei ricavi dal 10 al 15% annualizzato da qui al 2025. Altro peso massimo della regione è la sudcoreana Samsung Electronics, che ha distribuito agli azionisti 13.000 miliardi di KRW in dividendi il 15 aprile 2021, ovvero la maggiore distribuzione non solo nella storia della società ma anche nel mercato azionario coreano afferma Capital Group. Tale distribuzione rientrava nel programma di remunerazione degli azionisti 2021-2023 della società, pubblicato all’inizio del 2021 dopo una profonda revisione del CdA. Il programma mirava ad aumentare il valore per gli azionisti e includeva un aumento dei dividendi regolari unitamente a un’ingente distribuzione una tantum. Solido momentum nei dividendi dei ME Le prospettive dei dividendi appaiono interessanti nel lungo termine, sostenute da rapporti di distribuzione relativamente bassi, in crescita rispetto a una base storicamente bassa.

Ma la cultura dei dividendi sta acquisendo slancio, in particolare negli ultimi cinque anni, poiché il ritmo di crescita ha superato notevolmente le medie globali, statunitensi ed europee. Eppure, osservando solo gli indici si rischia di non capire appieno il potenziale d’investimento dei ME. I tradizionali benchmark, come l’indice MSCI EM, possono fornire agli investitori internazionali un quadro approssimativo delle opportunità offerte dai ME, ma non quello effettivo poiché circa il 23% dell’indice (in termini di capitalizzazione di mercato) è composto da imprese controllate dallo Stato. Queste ultime tendono a operare in settori più ciclici come il petrolio e il gas, gli industriali e i materiali, ma i maggiori successi negli ultimi anni si riscontrano tra le società private, in grado di sfruttare l’interessante profilo demografico della regione (popolazione giovane e vivace) e la rapida crescita del ceto medio.

Nelle imprese di Stato, poi, gli interessi aziendali e quelli degli azionisti possono divergere, in particolare quelli degli azionisti di minoranza. Se a questo si aggiunge un contesto di scarso attivismo degli azionisti sul fronte interno e di limitato potere degli amministratori indipendenti e dei comitati di supervisione, gli azionisti di minoranza esteri possono essere esposti a ulteriori rischi afferma Capital Group. Questa incapacità di essere ascoltati può essere particolarmente dannosa per gli investitori in caso di decisioni strategiche o di asset allocation. La gestione di alcune imprese controllate dallo Stato è in parte dettata da obiettivi di politiche pubbliche; pertanto, il valore degli azionisti di minoranza può talvolta passare in secondo piano. Il grafico sottostante evidenzia tale situazione, poiché mostra l’enorme divario in termini di distribuzioni di dividendi effettuate dalle imprese statali e da quelle private nei ME.

A cura di Valeria Vine, Investment Director di Capital Group