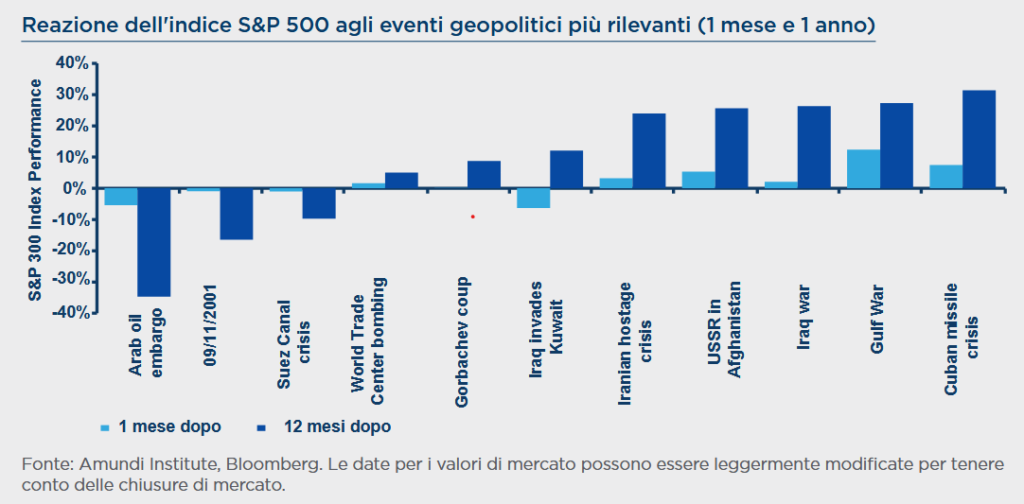

Nella storia recente, le crisi geopolitiche sono state tendenzialmente di breve durata e, dopo un iniziale sell-off, offrono opportunità di investimento per gli investitori. Si è tentati dal vedere uno schema simile nella guerra Russia-Ucraina, il che spiegherebbe perché i mercati hanno attraversato le montagne russe, con una veloce ripresa attesa a fronte di ogni sviluppo positivo percepito, dopo lo shock negativo iniziale quando la Russia ha lanciato l’inaspettata invasione su larga scala dell’Ucraina il 24 febbraio. Tuttavia, ora non è il momento di essere compiacenti e acquisire esposizioni sulla base di notizie di breve termine, fino a quando il quadro dell’evoluzione del conflitto non diventerà più chiaro.

Soprattutto, gli investitori dovrebbero tenere a mente che non stiamo attraversando tempi normali. Siamo nel bel mezzo di un cambiamento di regime caratterizzato da forze inflazionistiche senza precedenti, mai viste negli ultimi cinque decenni. Il regime in cui ci stiamo muovendo, che chiamo “Road back to 70s” (La “Strada di ritorno verso gli anni ‘70”), non è solo inflazionistico. Come ho sostenuto negli ultimi due anni,si arriverà a un forte aggiustamento dell’ordine geopolitico (che implica una maggiore frammentazione), con la fine della globalizzazione e l’emergere della regionalizzazione incentrata su nuove potenze globali. Tra i vincitori ci sarà la Cina, il cui ciclo economico sta Guadagnando l’indipendenza dagli Stati Uniti e che vede un ruolo crescente per il renminbi cinese come valuta di scambio nella regione.

La guerra Russia-Ucraina si aggiunge a questo scenario, con l’inflazione che è un elemento certo di questo nuovo regime e la stagflazione che è il suo rischio principale, l’Europa è l’area più impattata.

Indice dei contenuti

Come si inserisce la guerra Russia-Ucraina nella narrativa del cambiamento di regime

La guerra Russia-Ucraina apre diversi scenari su come potrebbe evolvere la crisi geopolitica. I tempi della crisi e la sua progressione sono elementi critici da monitorare. Più a lungo prosegue il disordine, più alto è il rischio che si diffonda a livello globale. Questo suggerisce che nel breve termine c’è una “cinica” finestra di allentamento della tensione sul mercato, guidata da ogni notizia che rafforza la narrativa di un conflitto di breve termine. I mercati stanno guadagnando tempo prima che siano in grado di valutare tutte le implicazioni di questo evento.

Dovremo quindi affrontare un periodo iniziale caratterizzato da mercati guidati da notizie di breve termine, seguito da un secondo periodo di aggiustamenti di mercato che terrà in considerazione il cambiamento di regime di lungo

termine e il modo in cui l’attuale crisi si inserisce in esso.

Per gli investitori, ciò significa che qualsiasi tentazione di cercare “punti di ingresso” dovrebbe considerare il target di equilibrio per i premi al rischio nell’ambito del nuovo regime. Ad oggi, siamo ancora lontani in molti segmenti di mercato, poiché il repricing e gli aggiustamenti devono ancora proseguire.

Scenario 1. Soluzione “cinica” di breve termine

In questo scenario, in pochi giorni si arriverebbe a un cambio di governo filo-russo in Ucraina. La funzione di reazione occidentale rimarrebbe limitata alle sanzioni (ad esempio, l’accettazione del cambiamento geopolitico senza alcuna reazione militare in Ucraina), il contenimento del confine della NATO e l’isolamento della Russia dal contesto globale.

- Ipotesi: la Russia potrebbe sostenere le sanzioni (con una limitata vulnerabilità esterna) e l’Europa potrebbe assorbire lo shock negativo sulla crescita (ancora di più se la fornitura di petrolio e gas dalla Russia rimanesse in essere).

- Implicazioni economiche: il fattore inflazione si rafforzerebbe, mentre il fattore crescita si indebolirebbe, ma con la percezione del mercato che l’impatto sull’inflazione sarebbe maggiore di quello sulla crescita.

- Banche centrali: i driver della politica monetaria dopo la crisi rimarrebbero invariati; ciò implicherebbe che le banche centrali al margine sarebbero inclini a reagire meno e non di più, procedendo quindi con la cosiddetta normalizzazione.

- Implicazioni di mercato : con effetti a livello globale limitati o prossimi a zero e il repricing dei premi al rischio relativi a livello globale, ci sarebbe un periodo di sollievo dei mercati.

- Questa sequenza sembra aver luogo, almeno inizialmente. La “Biden acceptance” sostiene lo scenario economico di una “Russia congelata ma abbastanza viva da essere utile”. Comunque, ogni perdurante resistenza da parte dell’Ucraina indebolirebbe questo scenario di “soluzione cinica di breve termine”.

- Al momento della stesura di questo documento (28 febbraio 2022), le probabilità sono per un’evoluzione più lunga, piuttosto che più breve, con vari elementi che puntano in questa direzione;

- Il conflitto sul campo potrebbe durare, forse con una certa riluttanza da parte delle truppe russe dal causare vittime;

- Il processo negoziale potrebbe fronteggiare delle sfide. Potremmo in primo luogo vedere un cessate il fuoco subordinato all’accettazione di alcuni negoziati da parte dell’Ucraina, ma andando avanti molto dipenderebbe dalle forze interne in gioco in Russia;

- Anche supponendo una soluzione rapida, rimarrebbero due punti in sospeso. Il primo sarebbe la necessità di controllare una popolazione ucraina avversa sotto un possibile governo filo-russo. Il secondo sarebbe come affrontare la questione della sicurezza globale europea (per entrambe le parti).

Pertanto, è probabile che ci troveremmo di fronte a uno scenario di sollievo di breve termine a seguito di qualsiasi notizia positiva, seguito da una maggiore tensione, che alla fine porterebbe a un processo di soluzione della crisi più lungo e incerto.

Scenario 2. Progressiva concretizzazione delle caratteristiche di lungo termine nella “Strada di ritorno verso gli anni ‘70”

Questo scenario sarebbe caratterizzato da problemi di sicurezza perduranti in Europa, con un coinvolgimento di fatto degli Stati Uniti, con una popolazione ucraina pro-UE instabile e una coesistenza insostenibile di due modelli socio-

politici. A meno che la Russia non sia alla fine trasformata in una sorta di satellite occidentale (per esempio nel caso di un colpo di stato interno contro Putin), qualcosa dovrebbe cedere.

Ipotesi: La funzione di reazione geopolitica occidentale sarebbe fortemente incerta e frammentata con forze interne divergenti, sia all’interno dell’Europa che degli Stati Uniti. I paesi occidentali sarebbero guidati da interessi economici (nella misura di sanzioni parzialmente limitate o inefficaci), la Russia da una logica di equilibrio di potere.

- Implicazioni economiche: questo evento ci ricorda che il rischio, in sostanza, è che il nuovo regime macrofinanziario sia la stagflazione. In questo scenario, la Russia farebbe da acceleratore del cambio di regime, con ragioni fondate o meno. La Cina sarebbe il vincitore geopolitico oggettivo. La crisi favorirebbe ulteriormente il ruolo del renminbi cinese come valuta di scambio nella regione e come riserva di valore per gli investitori. Questo rafforzerebbe la tesi degli asset cinesi come uno strumento di diversificazione globale in grado di offrire un’oasi di rendimenti positivi.

- Banche centrali: con il passare del tempo, le banche centrali continuerebbero a mantenere un atteggiamento di compiacenza benigno , con un bias asimmetrico a favore della crescita rispetto alle pressioni inflattive. Questo determinerebbe un proseguimento del dominio fiscale e del quadro di repressione finanziaria. Quindi, aspettatevi più e non meno accomodamento. Lo stesso vale per l’orientamento di politica fiscale.

- Implicazioni di mercato: questo scenario potrebbe giustificare un premio geopolitico sugli asset europei e una view di asset allocation che favorirebbe gli asset statunitensi e cinesi.

Tutto sommato, anche se nel breve termine si otterrebbe un contenimento, la Russia occuperebbe un’importanza più che proporzionale nei mercati, perché i premi al rischio sono molto stretti e forniscono poche assicurazioni per compensare praticamente tutto ciò che potrebbe accadere. Ciò avverrebbe nel momento in cui si dispiegherebbero le forze fondamentali del repricing del ‘cambio di regime’, aggiungendo ulteriore volatilità sul mercato.

Dieci implicazioni per gli investitori

In questo contesto, gli investitori dovrebbero considerare dieci implicazioni chiave per gli investimenti:

- La probabilità che il repricing si diffonda a livello globale non è bassa. Ciò richiede che le coperture siano mantenute in essere contro sviluppi più sfavorevoli. Più lunga è la “soluzione di breve termine”, maggiore è la probabilità di un aggiustamento durevole. Ciò porterebbe certamente le banche centrali ad abbandonare la loro attuale posizione aggressiva.

- Il credito è il candidato principale per il repricing. Gli andamenti divergenti si intensificheranno con disallineamenti della liquidità sul mercato richiedendo un orientamento cauto e selettivo in questo segmento di mercato.

- Le aspettative inflazionistiche di lungo termine saranno messe alla prova dalla sequenza russa (a partire dall’aumento dei prezzi dell’energia, fino ai prodotti agricoli e alle materie prime in generale…), ciò porterà all’aumento della volatilità delle obbligazioni.

- Gli investitori dovrebbero ricercare attività finanziarie in grado di fornire rendimenti reali positivi. Nei mercati emergenti ancora più frammentati, in presenza di diversi livelli di impatto del conflitto, la selezione nel segmento del debito emergente sarà uno strumento di reddito rilevante. Inoltre, gli investitori dovrebbero mirare a ottenere un’esposizione che sia positivamente correlata all’inflazione (materie prime, Value, titoli high dividend, proxy di attività reali, credito cartolarizzato, tasso variabile…).

- Le azioni saranno attraenti in ottica strategica perché offrono una fonte di rendimenti reali liquidi. Qui gli investitori dovrebbero favorire l’orientamento Value/qualità ed evitare azioni ‘a duration elevata’. Nel caso della diffusione a livello globale della crisi, le azioni globali potrebbero subire un sell-off per prime in virtù del loro elevato profilo di liquidità, ma alla fine recupereranno terreno. Seguirebbe un sell-off del credito, ma qui il potenziale di recupero sarà inferiore, date le valutazioni attuali.

- Il cambiamento del profilo di rischio/ rendimento delle classi di attività tradizionali porterà all’emergere di nuovi segmenti ibridi di attività cross-asset che svolgeranno un ruolo chiave nella costruzione del portafoglio. La grande sfida dal punto di vista della costruzione del portafoglio sarà cosa inserire come attività core “sicura” sostituendo le obbligazioni, che sono messe alla prova da una crescente pressione inflazionistica. La cosiddetta ‘bondification’ delle azioni offre uno spazio per le azioni con caratteristiche di titoli obbligazionari che potrebbero ottenere lo status di attività core “sicura”. Questi sono titoli con alta visibilità sugli utili e basso debito.

- Gli investitori dovrebbero resistere alla tentazione (elevata nelle fasi di turbolenza che richiedono un orientamento di risk-off) di rivolgersi alle obbligazioni come principale strumento di diversificazione core alla luce del loro appeal di bene rifugio. Lo status delle obbligazioni governative core è definitivamente cambiato e la loro apparente rinnovata attrattiva nell’escalation Russia-Ucraina è una trappola. C’è spazio per una maggiore flessibilità nella gestione della duration, ma il trend dell’orientamento corto di duration è nostro alleato. Nell’intensificarsi della ricerca di attività sicure, liquide e con valutazioni attraenti, i titoli di Stato cinesi emergeranno come candidati, mentre i Treasury USA possono ancora essere presi in considerazione, ma al costo di una valutazione insostenibile. Inoltre, prevediamo un irripidimento delle curve, view non di consenso. In primo luogo, nella parte a breve della curva possiamo vedere una pressione al ribasso sui rendimenti poiché è probabile che le banche centrali facciano meno e non di più. A lungo termine, invece, i mercati inizieranno a ridefinire i tassi di lungo termine riconoscendo che la “compiacenza benigna dell’inflazione” è andata avanti troppo a lungo e la realtà è un contesto di inflazione più elevata che durerà più a lungo.

- Riguardo alle valute, il crescente isolamento del ciclo economico cinese rispetto a quello occidentale e la crescente potenza della Cina in Asia confermano la view di un dollaro USA in deprezzamento rispetto al renminbi cinese. Inoltre, la crisi russa porta ad una crescente volontà di diversificazione degli attivi delle banche entrali rispetto al dollaro e all’euro. Tutti questi trend porteranno a un’erosione del valore del dollaro per gli Stati Uniti, ma non del suo status.

- Benefici dalla diversificazione internazionale. Dopo il ridimensionamento del commercio mondiale nella struttura di crescita globale, vedremo una crescente dispersione nei rendimenti tra paesi.

- Detenere liquidità ha senso nella prima parte della sequenza. C’è un trade-off critico a livello di portafoglio complessivo tra detenere liquidità per fronteggiare gli incombenti disallineamenti tra attivi e passivi e l’impiego in investimenti in asset rischiosi di lungo termine con valutazioni attraenti. Finora le reazioni sui mercati sono state limitate, il che implica che non dovremmo considerare i mercati complessivamente con valutazioni basse, in quanto il valore non è stato ancora pienamente ripristinato. Aspettare prima di prendere delle decisioni, essendo pronti ad

- agire, ha senso a fronte di aggiustamenti dei premi di rischio. Inoltre, con l’evoluzione della struttura delle riserve delle banche centrali a favore dell’oro per motivi geopolitici e legati all’inflazione, è probabile una sequenza di monetizzazione dell’oro.

A cura di Pascal Blanqué, Chairman Amundi Institute