J.P. Morgan: Dobbiamo preoccuparci della Cina? Il rallentamento della ripresa cinese e le riforme normative avviate da Pechino stanno intaccando la fiducia degli investitori.

Ma le politiche di sostegno fiscale e monetario varate dal governo centrale dovrebbero creare un contesto fondamentale favorevole per l’intero segmento dei Mercati Emergenti. Fondamentali Non serve negare che i dati dell’economia cinese siano peggiorati e che le implicazioni di questo sviluppo siano importanti, sia per i Mercati Emergenti che per quelli globali. Gli indici cinesi dei responsabili degli acquisti, sia del settore manifatturiero che di quello dei servizi, hanno subito una battuta d’arresto nel mese di agosto. L’indice relativo ai servizi, in particolare, è calato sostanzialmente nella fascia recessiva. Tutto questo traccia un quadro preoccupante ma tutt’altro che inaspettato e spiegabile attraverso svariati fattori fondamentali. Il primo è la diffusione della variante Delta che ha costretto l’attività economica cinese a una “frenata d’emergenza”. Le misure di lockdown hanno causato un calo della mobilità e le ripercussioni non si sono fatte attendere. Il secondo fattore sono le recenti alluvioni che hanno colpito alcune importanti regioni manifatturiere, incidendo sugli investimenti in beni strumentali e danneggiando le infrastrutture afferma J.P. Morgan.

Da ultimo, le crepe prodotte nella fiducia degli investitori dall’ultima stretta normativa, che prendono di mira soprattutto le società del settore tecnologico, continuano a generare un’incertezza suscettibile di intralciare la crescita. Tenendo conto di tutti questi fattori, riteniamo comunque che la probabile flessione della crescita in Cina nel terzo trimestre sarà verosimilmente temporanea, anche perché – fattore non secondario – la variante Delta sembra aver raggiunto il picco, consentendo quindi all’attività economica di riprendere. Inoltre, le politiche fiscali e monetarie rimangono estremamente accomodanti. Ci attendiamo dalla Banca Popolare Cinese un ulteriore taglio al coefficiente di riserva obbligatorio e ulteriori misure di allentamento, considerato che solo il 51% della quota delle emissioni annuali di titoli di Stato speciali in valuta locale si è concretizzato. Ci attendiamo inoltre un finanziamento delle misure di sostegno all’occupazione e alle infrastrutture, a tutto vantaggio di un proseguimento della crescita.

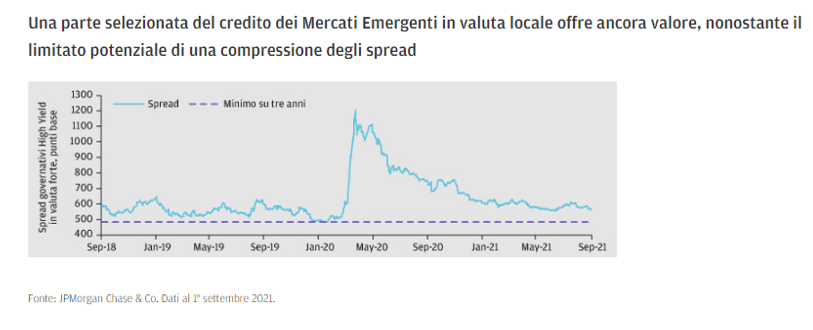

La conferma di questo scenario di base per la Cina e l’avanzamento delle campagne vaccinali secondo i programmi in numerosi paesi dovrebbero creare un robusto quadro fondamentale per i Mercati Emergenti più in generale. Valutazioni quantitative Alla luce di quanto viene offerto sui mercati dei titoli di Stato, le valutazioni dei titoli governativi cinesi si presentano ancora abbastanza interessanti: in agosto, il rendimento del titolo decennale si è mantenuto nell’intervallo compreso tra il 2,8 e il 2,9% (in calo di circa 30 punti base (pb) rispetto ai rendimenti di fine giugno) afferma J.P. Morgan. I titoli di stato in valuta locale di altri Paesi Emergenti, non risultano altrettanto interessanti: quelli che offrono i rendimenti più bassi, come i titoli tailandesi (1,6%) e polacchi (1,9%), potrebbero accusare un colpo se all’inizio del quarto trimestre i tassi core statunitensi dovessero risalire dagli attuali minimi. Guardando al debito in valuta forte, il quadro fondamentale stabile dei Mercati Emergenti è di buon auspicio per i titoli governativi denominati in dollari statunitensi, in particolare per i titoli ad alto rendimento, dove, a causa di una leggera flessione della fiducia, gli spread a livello di indice sono risaliti di 9 pb a 565 pb, dopo aver toccato in giugno il minimo da inizio anno. Ciò detto, i margini per un’ulteriore compressione degli spread in futuro sono piuttosto limitati, suggerendo che per il momento questo è più che altro un mercato carry. (Dati al 31 agosto).

Fattori tecnici Nelle ultime settimane abbiamo osservato un certo deflusso dai fondi dei Mercati Emergenti (3 miliardi di dollari nel mese di agosto). Con ogni probabilità è la conseguenza di un calo della domanda, dovuto a sua volta a un peggioramento del clima di fiducia derivante dalla diffusione della variante Delta. Da inizio anno gli afflussi netti sono negativi, il che potrebbe implicare la possibilità per gli investitori di ampliare l’esposizione a questa classe di attivo se le condizioni fondamentali continuano a migliorare. In realtà, stando a diverse indagini sul posizionamento valutario nei Mercati Emergenti afferma J.P. Morgan, sembra che gli investitori abbiano già iniziato a modificare l’esposizione muovendosi in direzione di un maggiore neutralità.

Cosa significa per gli investitori obbligazionari? Malgrado il quadro dei fondamentali possa presentarsi meno positivo di quanto non fosse a inizio estate, considerati i timori suscitati dalla variante Delta e dal rallentamento dell’economia cinese, il contesto generale per i Paesi Emergenti resta comunque perlopiù favorevole. Se verranno confermate le attese di tassi core bassi ma leggermente in aumento nel trimestre a venire, alcuni segmenti all’interno dei Mercati Emergenti diventeranno interessanti. I titoli di stato cinesi offrono tuttora un carry interessante e anche il debito governativo High Yield in valuta forte dovrebbe offrire non solo carry, ma anche il potenziale per una leggera compressione degli spread.

A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management