Plenisfer: In una fase di mercato come quella attuale, caratterizzata da crescente incertezza, volatilità e correlazione, la ricerca di rendimento è diventata sempre più difficile.

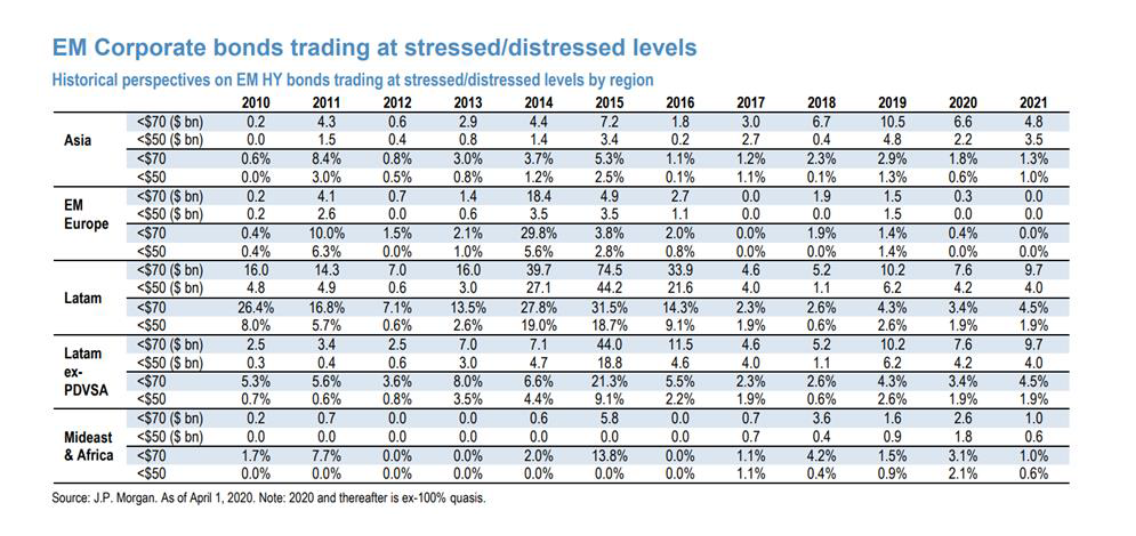

Il mercato del debito può offrire interessanti opportunità se guardato dall’angolo stressed & distressed. Ma dove e come cercare rendimento? Il settore è complesso e articolato ed è cresciuto in modo esponenziale nell’ultimo decennio afferma Plenisfer. I volumi di EM High Yield corporate bonds e quasi sovereign bond sono infatti passati dai $185 miliardi del 2008 a circa $938miliardi di oggi, distribuiti in diverse aree geografiche:

Per ottenere rendimenti interessanti e identificare le reali opportunità del settore, servono competenze ad elevata specializzazione e un approccio distintivo, spesso, “contrarian” al mercato. In due direzioni. Da un lato, identificando le “good companies in bad postal code”, non attraverso un’analisi quantitativa fondata esclusivamente sui credit ratings o sullo spread, ma qualitativa. La teoria dice che il valore di un bond corporate deriva dal titolo sovrano del Paese in cui la società opera. Ma è veramente così? In molti Paesi emergenti le aziende crescono grazie alla capacità di manager di grande abilità e nonostante un contesto poco favorevole. Tuttavia, tali società faticano a trovare fonti di capitale e, per questo, devono pagare interessi più alti, anche a doppia cifra afferma Plenisfer. Infatti, nonostante tali società siano di pari qualità rispetto a competitor di paesi sviluppati, devono scontare, nella ricerca di capitale, il semplice fatto che molti investitori preferiscono non investire nel loro Paese.

Queste società sono i “coupon clippers”, caratterizzate non solo da un rendimento elevato, ma anche da elevata probabilità di poter ripagare il proprio debito. Paesi come l’Argentina, oggetto di diverse ristrutturazioni a livello nazionale e provinciale, contano aziende resilienti, capaci di superare indenni profonde crisi che proseguono e si ripetono da oltre 200 anni. Qui, aziende in settori come quelli delle telecom o dell’energy possono offrire sul fronte obbligazionario interessanti opportunità e un buon bilanciamento del rischio/rendimento. E tornando al vecchio continente, ci sono opportunità in paesi come l’Ukraina che presenta per molti versi caratteristiche simili all’Argentina, sebbene abbia una storia politica molto più breve. D’altro lato, per trovare valore nel debito distressed, si deve essere disposti ad adottare una tattica “contrarian” al mercato. Investire “contrarian” non vuol dire scommettere ciecamente su titoli che nessuno vuole, per corrette e legittime ragioni politiche o di qualità dell’emittente. È bene ricordare che ci sono titoli che valgono poco, ma che non ritorneranno mai performing. E che ci sono Paesi che richiederanno percorsi decennali di sviluppo politico e sociale prima di poter essere considerati dagli investitori afferma Plenisfer.

Quando ha senso comprare quel che nessuno vuole? Quando, dopo un’attenta analisi non solo della singola società e dei suoi asset, ma anche della realtà economica, sociale e politica in qui questa opera, si trovano le risposte ad alcune domande: questa azienda dovrebbe esistere? Quali sono i flussi di cassa sostenibili reali? A che punto siamo sulla struttura del capitale? Chi sono gli altri investitori? Rispondere a queste domande consente di valutare se il prezzo offerto può rappresentare un’opportunità. Ma non basta. In alcuni casi, si deve essere disposti a impegnarsi in un ruolo attivo, cruciale quando si avvia una eventuale fase negoziale della ristrutturazione e in presenza di investimenti in cui l’obbligazione viene scambiata con uno sconto significativo. Ricordando che investire in Distressed Debt è una strategia Total Return, indipendente da qualunque indice, basata su ipotesi ponderate di ristrutturazione afferma Plenisfer.

E il ritorno dipende dalla capacità di selezionare la posizione e il giusto prezzo di acquisto, da valutare in funzione del cash flow atteso e degli asset sottostanti. Per queste caratteristiche, le attività in difficoltà sono uno strumento che ben si adatta all’approccio di investimento di Plenisfer che gestisce fondi ad obiettivo svincolati dai benchmark. In ogni caso, poiché per loro natura sono strumenti ad elevato rischio e possono essere volatili e speculativi, pesano solo in parte residuale nel nostro portafoglio. Infatti, dopo una attenta e approfondita analisi, in Plenisfer investiamo in poche società che conosciamo bene, consapevoli che non basta esaminare un prospetto o un rating, cercare l’estrema diversificazione o inseguire nuove emissioni.

Di Stefan Benedetti, Senior Portfolio Manager Special Situations and Distressed Assets di Plenisfer Investments SGR